������������Ԥ�� “ŷծ”“�´�”Σ����ͬ�D�D2011���3���Ⱥ�۾��÷���

һ������̬��

1�� ����������������

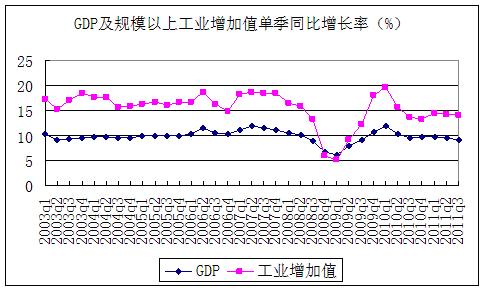

ǰ�����ȣ�����������ֵ320692��Ԫ�����ɱȼ۸���㣬ͬ������9.4%���������ȷֱ�����9.7%��9.5%��9.1%����һ��ҵ����ֵ30340��Ԫ������3.8%���ڶ���ҵ����ֵ154795��Ԫ������10.8%��������ҵ����ֵ135557��Ԫ������9.0%���������Ȼ�������2.3%��

ȫ����ģ���Ϲ�ҵ����ֵͬ������14.2%�����ϰ������0.1���ٷֵ㡣�����Ϳ������м����пع���ҵ����10.4%��������ҵ����9.6%���ɷ�����ҵ����16.1%�����̼��۰�̨��Ͷ����ҵ����10.9%�����ع�ҵ�ֱ�����13.1%��14.6%���Ṥҵ�����������С����������ֱ�����12.2%��18.3%��17.1%����ҵ��ҵ�����ʴﵽ97.9%��������ͬ�ڳ�ƽ��

2���������Ѽ۸��λ����

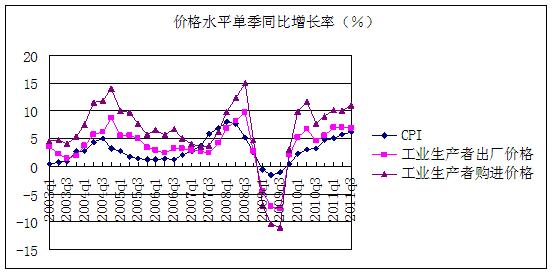

9�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������6.1%�����У���������5.9%��ũ������6.6%��ʳƷ�۸�����13.4%����ʳƷ�۸�����2.9%������Ʒ�۸�����7.3%��������Ŀ�۸�����3.0%��ȫ���������Ѽ۸���ˮƽ��������0.5%�����У���������0.4%��ũ������0.6%��ʳƷ�۸�����1.1%����ʳƷ�۸�����0.2%������Ʒ�۸�����0.7%��������Ŀ�۸������³�ƽ��

9�·ݣ�ȫ����ҵ�����߳����۸������³�ƽ����ȥ��ͬ������6.5%��1—9�£�ͬ������7.0%��9 �·ݣ���ҵ�����߹����۸����������0.1%����ȥ��ͬ������10.0%��1��9��ͬ������10.4%��

3�������ҵ������ٶ���

��ֹ��9��ĩ��ȫ������λ��ҵ��Աͬ������555���ˡ�ȫ���������������ũ��1.64���ˣ���ȥ��ͬ��������606���ˡ�

4����㴢��С������

9��ĩ��������㴢�����Ϊ32017����Ԫ����6��ĩ����42����Ԫ������һ���Ϊ1��Ԫ��6.3549Ԫ����ҡ�

����������ṹ

1���̶��ʲ�Ͷ�ʿ������� ����Ʒ���۶������ӿ�

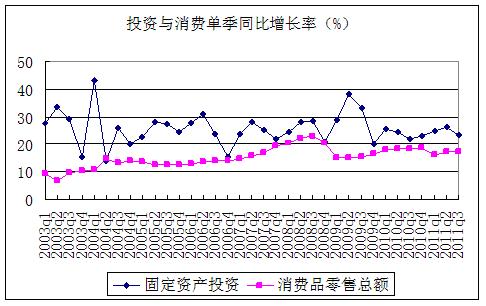

ǰ�����ȣ��̶��ʲ�Ͷ�ʣ�����ũ����212274��Ԫ��ͬ����������24.9%���۳��۸�����ʵ������16.9%�������ϰ������0.7���ٷֵ㡣���У����м����пع�Ͷ��73481��Ԫ������12.7%�����β�ҵ�ֱ�����25.5%��26.9%��23.4%�������С����������ֱ�����22.3%��29.9%��29.5%��

ǰ�����ȣ��������Ʒ�����ܶ�130811��Ԫ��ͬ����������17.0%���۳��۸�����ʵ������11.3%�������ϰ���ӿ�0.2���ٷֵ㡣���У��������۶�113265��Ԫ������17.1%��ũ�����۶�17546��Ԫ������16.4%����������̬�֣���������14737��Ԫ��ͬ������16.5%����Ʒ����116074��Ԫ������17.0%�����У���������ҵ����λ����Ʒ����55607��Ԫ������24.3%������������16.0%���Ҿ�������31.4%�����õ�������������������20.5%���ֱ������ͬ�ڻ���18.9��7.0��7.6���ٷֵ㡣

2�������������ڳ��� �������ʽ�����ӽ϶�

1-9�£��ҹ�������26774.4����Ԫ��ͬ������24.6%�����У�����13922.7����Ԫ������22.7 %������12851.7����Ԫ������26.7%��˳��1071����Ԫ��9�µ��£���������ֵ3248.3����Ԫ��ͬ������18.9%�����У�����1696.7����Ԫ������1551.6����Ԫ��

1-9�£�����Ͷ����������ҵ2.04��ң�ͬ������6.24%��ʵ��ʹ�����ʽ��866.79����Ԫ��ͬ������16.6%��9�µ��£�ȫ��ʵ��ʹ�����ʽ��90.45����Ԫ��ͬ������7.88%��

3����ҵ���������� ˰��������λ����

1-8�·ݣ�ȫ����ģ���Ϲ�ҵ��ҵʵ������32281��Ԫ��ͬ������28.2%����39��������ҵ�У�38����ҵ����ͬ��������1����ҵ����ͬ���½���

1-9�£�������ҵʵ�������ۼ�17107.8��Ԫ������19.4%��

1-9�£�ȫ��˰�����������71292.18��Ԫ��ͬ������27.4%�����ϰ������5���ٷֵ㡣��˰�ֿ�����ֵ˰��Ӫҵ˰����ҵ����˰��������˰ͬ�ȷֱ�����18.7%��24.0%��35.8%��34.4%����������˰����������˰�ֱ�����10.0%��18.6%����ȥ��ͬ�ڻ���48.4��35.9���ٷֵ㣻���ز�Ӫҵ˰����˰�ֱ�����20.1%��25.0%����ȥ��ͬ�ڻ���23.2��18.6���ٷֵ㡣

5�����ҹ�Ӧ���������� �����ģ���ƽ���

9��ĩ���������(M2)���78.74����Ԫ,ͬ������13.0%���ֱ������ĩ������ĩ��0.5��6.7���ٷֵ㣻�������(M1)���26.72����Ԫ,����8.9%���ֱ������ĩ������ĩ��2.3��12.3���ٷֵ㣻��ͨ�л���(M0)���4.71����Ԫ,ͬ������12.7%��ǰ�����Ⱦ�Ͷ���ֽ�2557��Ԫ��ͬ����Ͷ��1045��Ԫ��

ǰ�����ȣ�����Ҵ�������5.68����Ԫ����Ҵ�������734����Ԫ������Ҵ������8.11����Ԫ����Ҵ������300����Ԫ��

6�����м��г�����Ծ ƽ�������»�������

ǰ�����ȣ����м��г�����ҽ����ۼƳɽ�143.47����Ԫ���վ��ɽ�7672��Ԫ���վ��ɽ�ͬ������11.0%��

9�·ݣ����м��г�ͬҵ����¼�Ȩƽ������Ϊ3.74%������������0.44���ٷֵ㣬��������ߵ�6�·ݻ���0.82���ٷֵ㣻��Ѻʽծȯ�ع��¼�Ȩƽ������Ϊ3.75%������������0.37���ٷֵ㣬��������ߵ�6�·ݻ���1.19���ٷֵ㡣

7��������������ˮ ��ָ֤������´�

�����ȣ���ŷ��ծ��Σ��Ӱ�죬����������д������ˮ��ԭ���Լ������ȴ�����Ʒ�۸��µ��������ʽ�ѻƽ�۸�������ʷ��λ�����ڹ��м������ԣ���ָ֤����2820���µ���9�µ�2300��㡣

��������ЧӦ

1������۲�

����1��3���ȣ�GDP����9.4%��CPI����6.3%����Ȼ��һ�ָ�������ͨ�͵�̬�ơ������������������ȷֱ�Ϊ9.7%��9.5%��9.1%�������ۼƷֱ�Ϊ9.7%��9.6%��9.4%�����ֳ���ƽ�Ȼ����̬�ƣ��������ȼ����ۼƵĽ���������������Ǻ�����ߵ��صĽ����Ҳ������DZ���½�����ʾ�������羭�ã��ر��Ƿ�����Ҿ����ձ���ԣ��Ҷ��δ����ռӴ������£��й����õ�ǿ����������ȷΪ���羭�������˹��ף���ȴ�ӻ��˱������õĵ������̡�

���ⲻ�����ڵ�ǰ�ľ��������൱Ѹ�ٶ����õ�����Գٻ����������ھ������������л��䣬��Щ�˾͵��ľ���ʧ�٣�Ҫ��ı������Դ̼����ã��ѵ�9%���ϵľ���������������ʵ���й������������ڵ������嶯������������Ȼ���������ƹ̼���һ�ֱ��֡���������ȫ�������ź�������Ȼ��һ�ִ�Ծ���ļ��ơ�

�D�D����“��Ծ��”����������������ϰ����������ܸ�ծ20907��Ԫ�������Ҫ�ٷ�����֧��ծȯ��

�D�D����“��Ծ��”��ʮ�������Ҫ������

�D�D�“��Ծ��”��2009���غ�11��ʡ������1.78���꣬������ǰȫ�������ܺͣ�1.1���꣩��60%�����Һ�����´���2010�������ƻ��������ֵ�630����ָ�꣬ʵ���1900���ꣻ

�D�D�߶�����“��Ծ��”��2004�곬��200����Ժ�ͣ7 �꣬���½���400�ң�Ŀǰ������������10 ��ң�

�D�D����“��Ծ��”�����������Ӫ����WIFI�����߿���������Ͷ����ʺ�����ռ�أ����ƶ�2013����ȫ������100���WIFI���ȵ㣬����ζ��������������Ҫ����8�����й����ŵ�“����WIFI�ȵ�”2012��״����ڵ�30������ӵ�100��������й���ͨҲ�ƻ���2012���������4��������¥�

……

�������������������������������̶��ʲ�Ͷ������24.9%�����ϰ����������䡣������������Ȼ���죬���з��ز�Ͷ������32%���й���������Ͷ�������ķ�ʽ��Ȼû�иı䡣����Ʒ���۶�����17%���۳������������11.3%�����ϰ����0.2���ٷֵ㡣Ͷ�ʺ�����һ��һ������ʾ��һ�ֺõ���Ϣ�����ͬʱ������ó�����ڸ�λ���У��������������ڳ���4���ٷֵ㣬ó��˳����խ10.6%��Ҳ�����ھ��õ�����

2��ͨ�����������ũ��Ʒ�۸�

���������������ѿ���ͨ����Ϊ������ߵ���ҪĿ�꣬���˵������ȣ�����ЧӦ�����������֡���Ȼ�����ȵ�ͨ���������ڸ�λ���У������·ݶ���6%���ϣ����Ѿ���Ϊȫ��ĸߵ㣬�ҳ������½�֮�ơ����������������������������������ƣ���ʳ���գ�ʳƷ�۸����ǵĶ��ܿ��ܼ�����ŷ�����õ��Դ����������½������ʴ�����Ʒ�۸��ڲ�����������ȣ��ļ���������۵��Ƿ��п��ܽ�һ�����䣬���Ƿ������ܽ���4%���¡�������ȫ��ͨ���������п��ܳ���5.5%���Դˣ��в��ɵ������ģ���Ҫ��עͨ�����ͳ��ڻ������ơ�

�й���ͨ������̬����ʳƷ�۸�ı仯��ϵ�ܴ�9�·ݣ������������6.1%�����У���ʳƷ������2.9%����ʳƷ�۸�������13.4%��Ӱ��۸���ˮƽ����Լ4.05���ٷֵ㡣���У����ݼ�����Ʒ������28.4%������������43.5%���ֱ�Ӱ��۸���ˮƽ1.86��1.24���ٷֵ㡣��Ȼ��4�������ǵĶ��ܿ��ܼ����������ǵ�ѹ����δ��ʧ��

ʳƷ�۸���ũ��Ʒ�۸�߶���أ����й�ũ��Ʒ�۸�����ڲ������൱���Զ����ҡ�����������۸�����ڲ�������Ѿ���̹��ˣ����ڵļ۸��ڸ�λ�����һ�ά�ֵ����ڣ���Ϊ�ƶ��۸����ǵ���Ҫ���أ�����ֳ������������̶��۸�IJ������۸��ڵȡ�ȥ���̶��۸���ǣ�һʱ��Ϊ����ע�Ľ��㣬���꽭��ũ��Ʒ�г����̶��۸��ȥ���µ���20%��ȥ�������г����۲���������ȴ���������ѣ������ɹź��ͺ��ء���ͷ�������첼�к����ֹ����˵��������������۸��ȥ���µ���30��50%����������Ȳ�������۵��ȶ���Ԥʾ��������Щ��Ʒ���Ǽۣ���������ũҵ�����ķ�չ��

���⡢�̶���������ũ��Ʒ�ļ۸�����¶���ҹ�ũ��Ʒ�г��Ĵ����ԣ�Ҳ˵����ũ��Ʒ��ͨ���ƵIJ����ƺͲ���Ӧ��Ŀǰ������϶���ũ��Ʒ��������ͨ�ձ������“��ͷ�С��м�Ц”��˵����һ����˵������ũҵ��ҵ�����ĸ��������ϣ���������Dz������ģ����������Ե��м��̰�������һ����Ҳ˵����ũҵ��������ͨ����Ϣ�����Dz���ͨ�ġ���������ij�����������ͨ���Ƹĸ���ͺ���ͨ��ϵ���費�㣬Ҳ�Ӵ��˺�۵��ص��Ѷȣ������ǵĵ��ش�ʩ�������������ڶ���˳���ڲ�������һ���Ŵ���ũ��Ʒ���г����ա���ˣ��ڸĽ���۵��ص�ͬʱ��Ӧ���ӿ�ũ��Ʒ��ͨ���Ƹĸ����ͨ��ϵ���裬�����м价�ڵ��̰��ͱ��������������ߵ����롣

����ͳ�ƾֹ��������ϣ�ǰ�����ȣ���������˾���֧������16301Ԫ������13.7%���۳��۸����أ�ʵ������7.8%�����У��Ʋ�����������23.4%��ũ������ֽ�����5875Ԫ������20.7%���۳��۸����أ�ʵ������13.6%�����вƲ�����������6.2%��������˵�������ͨ�����ͳ���������ǿ�ˡ�Ȼ������������Ƹ��ǰ�ڱ������Ϻ������ݡ��ൺ�������ȳ��ж�8716λְ����ʿ�����������ʾ������֧��ǰ��λ����ʳƷ��ס������Ů��������ռ�����ֱ�Ϊ27.5%��21.1%��10.9%���ϼƽ���60%��79%���˸е��������ʹ�Լ������������ܵ�����Ӱ�죬һ���˸е��������Ǹϲ���������ǣ��߳ɵ��˽���û�м�н���ijɵ��˲�ȡ�˽�����ʳ��Ӧ�Է�ʽ������ټ��ϸ�ʵ�����ʶԾ�������İ��ᣬͨ�����ͶԾ��������Ӱ�������Եĺ����صģ��Ե�����Ⱥ���Ӱ�������Ҫ��ȡ��Ӧ�Ĵ�ʩ���Խ����

3���������߲��������������

����ʵʩ�Ƚ��Ļ������ߣ����ƻ��ҹ�Ӧ������ǰ�������ȵĴ���������5.68����Ԫ��ͬ������5977��Ԫ��9�·ݵĴ������ٽ���15.9%��Ϊ����������͡������4���Ȱ���ǰ�������ȵ�ƽ�������㣬ȫ�����������п��ܿ�����7.5����Ԫ���ҡ�������С��ҵ���ʳ����˽ϴ�����⣬���н���ͨ��������Ʊ�����ع������������ʽ�1000��Ԫ��������ǰ������11���ڹ����г���Ͷ�ţ����������Ҳ��Ͷ����1300��Ԫ�����ˣ��ڽ�4���µ�ʱ���ڣ�����ͨ�������г���������ϵ�ۼ�ע��5840��Ԫ�������ԡ���ȻĿǰ�г������Ե�ѹ����������������

Ȼ��������������۸�λ���䣬һЩ����Ϊ�������Ŵ������Ѿ����������Ÿı����߷���ȫ����ɡ�������Ϊ���ı䷽��ȫ�����Ϊʱ���磬����̫��Ч�����á�����ijЩ�����DZ�Ҫ�ģ���Ҫ�ǽ����С��ҵ�����Ѻ�����������⡣��ʹ�Ժ�Ҫ�ʵ����ɣ�Ҳ�� Ӧ���ص�2009��ĸ��ޣ�Ҫ�跨�ı�ʵ������Ϊ���IJ�����״����У����һ����Ť�������߹��ߡ�

��������������������й����ý����а�������Ҫ��ɫ����������ڵ���Ҫ���䡣�������������ڹ��ھ��ý������Ƶı仯������������“��”��“��”������������ȴδ�����¡����ʽ���ֽṹ�Թ���Ӧ�������£�������������г��ķ��٣�������߲���������������ڻ��������Ҵ������������յĵ�����˾�������С��䵱��Ҳ�������С�

������Ϊ�������ݵ�������һ���Ϊ�����г���Ծ�;��÷��ٵ�һ����Ҫ��־��70�������ȡ����“���”��ʽ�����ס�����������Σ�����Ҳ����ʹ�ã���ʹ����֧����Ϣ������80�����������ר����������“���”Ⱥ�壬��Ϊ���յ�����˾�������к͵䵱�е����������ڣ����ݳ�����“���ǽ��”�ľ��ơ���������������֧�ж���������е��ʾ�������ʾ�����ܵ������У�89%�ļ�ͥ�����߸��ˣ���59.67%����ҵ���������������걺�����105����С��ҵ�������飬�ڳ�ʼ�ʽ���Դ�У���15����ȫ���������ʽ�ռ14.3%������90����ҵ���漰�����������32����ҵ��ȫͨ�����������ʣ�ռ30.5%��

��2008�����Σ��ʱ��ͬ������һЩ��С��ҵ�Ķ����Ƚϳ�ԣ��Ȼ�����������Ŵ���ģ�Ͷ��ӵ���������ʹ�ô�����С��ҵ���ò�����������ʵĵ�·����Ϊ����С��ҵ�ܴ����н赽���ֻռ15%���������100��Ԫ���µĴ��������ä��������������Ϊ���أ������ݽ��ڰ��350����ҵ�ij������飬һ������ҵ��Ӫ�ʽ��У������ʽ����д������������ߵı���Ϊ56��28��16�����д��������ͬ�ں�����ֱ��½�2��4���ٷֵ㣬��������ֱ����6��4���ٷֵ㡣��һ���棬����ʽ��ԣ���ݹ��ƣ����ݵ�����ʽ��ģ��8000��Ԫ�������г���ģ1100��Ԫ������֤ȯ�ı������ȫ������ʽ��ģ��6��7����Ԫ����ȱ��Ͷ������������ʽ����Ӫ��ҵ֮��û�й�ͨ������������������ʸ��Ŵ��˻�þ����棬����������ʽ��ӵ���룬Ҳ�ͳ�Ϊ����ʽ�Ͷ�ʵ���ѡ�����dz�����“���ǽ��”�����˶���“ʳ����”�����������������ʽ������ϣ����ˡ����С�������˾����ҵ��Ͷ�ʹ�˾�ֱ�����Ÿ��ԵĽ�ɫ����������������ۣ���ͬ����˸������Ļ�Ծ�ͷ��١����磬ij���ص�λһ������Ա��һ����Ϣ��ij���л����ʮ��Ԫ�Ĵ��Ȼ����2����Ϣ���佻��һ���ݿ��ĵ�����˾�Ŵ���������˾����3����Ϣ������ij�������������������ҵ�����ǣ��������������������һ�Ƿ�Χ�㣬�ӽ����غ���չ���ڵء�������ҵ��չ����ó��ͨ����������ͥ��������Ϣ�ʸߣ���Ϣ�ߴ�60%����������100%�����Dz������ڣ���Щ����Ҳ�䵱��������“������”����Щ��ԱҲ�������С����������ƣ���Լ��3����Ԫ���ҵ��Ŵ��ʽ�ע��������г���

�������������̫�ߣ��ټ��ϴ����ģ�ϴ���С��ҵ��������̫�ͣ�һ����3%���ң�5����ֻ��20%���ң�50%����ҵ������������˲�����ҵ�ϰ���Ƿ��������“��·”���¼����ݲ���ȫͳ�ƣ�����8�·ݣ��������ٷ�����20������“��·”�¼�������������永������ʮ��Ԫ���������ǧ�ˡ�Ҫ֪������С��ҵ�����Ѻ���������IJ�������һ�صĵط������⣬����һ������ȫ���Ե�ȫ�����⡣�����㽭���ݡ�̨�ݡ����ݡ����������Ҹ����������㶫�Ϻ����������ɹŵĶ�����˹�������������������ڲ����ʽ������������������ʽ�����Խ��Խ������Ǯ����ҵ���������ͻ�������γɳ�����п�������һ���й�ʽ�Ĵδ�Σ����

�������ķ��ķ�ӳ�����ҹ����ý��������ϵ�ȱ�ݣ�����������ȱ�ݵ�������С��ҵ���滷���Ķ��ҹ��Ľ���������Ȼ��һ�ֹ�������¢���µĶ�Ԫ�ṹ�������Ͽ������г����ij̶Ȳ��ͣ�ʵ���������Ŵ���Ȼ���������ϸ���������С�һ���Ŵ���ģ���ƣ�һ�������Ϊ����ÿ�����ҵ���е��Ŵ�����������һ����ģ��������7.5����Ԫ���ң�Ȼ����ֽ⣻��һ�������Ϊ��������ʿ��ƣ�һ�������ģ�����������꼰��С��ҵ�������������ʹ��ƣ�����Ϊ“�����������������������������”������������ֱ�ӵ��������Ŵ����ʣ��������������������г��ļ۸���ơ��ⲻ��Ť������ҵ���е���Ϊ������ҵ֮��ľ������Ǽ۸��������ǹ�ģ���ž��������۸�����ֳ�Ϊ�Ƹ��ٷ�����ֶΣ����������ʰѲƸ���ծȨ��ת�Ƹ�ծ���ˣ��������ʹ���Ϊ�Ŵ���Ա�ṩ�˾�Ļ�����Ѱ��ռ䣬���ǣ������Ŵ��ʽ���ԴԴ���ϵ��������С�����ҵ���ر��Ǵ�����ͬʱ��Ҳ���ģ��ע����������г������ڴ���Ŀɻ���Ժ����ʷ��棬��С��ҵ����������ȱ�����⣬���ܵ������ϵ����ӣ����б���Ϊ���������������ټ��ϻ��������ս������ԣ������ģ�ܵ����ƣ���IPO�ͷ�ծ������Ҳ�������ѣ�������ʹ��С��ҵ���ϸ���������֮·����ˣ�Ҫ�����С��ҵ�����������⣬������ϵ�ĸĸ�̲��ݻ���

������������������������9��28�ճ�̨���ȶ����ڵĴ�ʩ�D�D���ȶ��淶��������ٽ�����ת�ͷ�չ������Ժ��¼ұ�Ҳȥ���ݵ��顣10��12�գ�����Ժ��̨��“��9��”������������ֻš�����6��������ߣ�3���˰���ߡ������Ӵ�Ե�������500��Ԫ����С������ҵ���Ŵ�֧�֣��ʵ���߶�С������ҵ������ʵ����̶ȣ������;����������Ľ��ڷ����շѣ��Խ��ڻ�����С������ҵ�����ͬ����������ӡ��˰����������С��ҵ������ʧ����˰ǰ�۳������ӳ���2013��ף����С������ҵ��ֵ˰��Ӫҵ˰�����㣬��С������ҵ����������ҵ����˰�����ӳ���2015��ײ�����Χ��

Ӧ���϶���“��9��”��“�´�”���𣬵�������С��ҵ��˵����“��ʱ��”����“����Ȧ”����“�����”��������������������ȣ���9����ʩ�����ˣ��ɲ����Ժ�ǿ�����ڻ���Ŀǰ��Σ�����ƣ�����һ�����á�

Ȼ������Щ���߶��Ƕ��ڴ�ʩ������ʱ�����ƣ����ֻ���α꣬�����α�����Ϊ������������ۿ��Կ���������д����ʽ���Ӫ��ҵ��ǿ�����ؼ���ȱ�����ʵ�ƽ̨�����������������������롣Ҫ֪�����������������������“��”�������²�ס�����һ�ʹ����Խ��Խ���ء���������“��”�����ϲߣ�ֻ�п������Ŵ�������ܶ�ס�����������ˣ�������ʱ��ԺϷ��ĵ�λ�ͳ�·���ſ����������������������ƽ̨��ʵ���ʱ�Ҫ�ص��������ã�ʹ����������⻯�淶�������Ǹ����ij�·�����ⷽ�棬�����Ѿ����úܶ࣬“��36��”Ҳ����ȷ�涨���ؼ�������ֻ˵����������˵��̫�࣬������̫�٣��йط��治Ը������ȵõ�Ȩ�������档���մ�����Ϣ������ί�������йز���Э������̨�й�36����ʵʩϸ�����ǽ���Ŀ�Դ���

���⣬���ﻹ����������������Ҫ���壬һ��������������Ҫ�ߣ������½��ڵ����ʸ��ߣ������γɸ������������ʽ����ԭ�����⣬��������ʹ�����г�������ˮ���⣬��Ҫ�������η�����ˮ��������������⻯�Ժ�����ᷢ�������仯�������з��գ���Ҫ��ǿ��ܣ���Ϊ����ҵ��һ���ⲿ�Ժܴ����ҵ��������ν�������г�������յ��뷨������ĺ����ɵġ����ǣ���ܲ����ڹ��ƣ���ܵ�ǰ���Ƿſ��������Ƶ�ǰ����¢�ϡ�

�ģ����Ʒ���

1����������������ʵ

�ĸ↑���������й��IJ������ƾ����˷���Է�������˰����˰�ƣ�������˽�������������Ŀ�ꡣ������ȷ��ѡ��Ȼ������������ķ�չ�������빫��������Ŀ�껹�൱ңԶ������˵���������˹������������֣���ȱ�ٹ���������ʵ�ʡ�

����������������Ҫ�����������������������صĴ��¡���Ϊ������ͨ����˽�˲�Ȩ�����ƺ�ɾ����ȷ����������Ȩ����ӳ����������˰��֮��Ľ���ϵ����������������Ϊ��

������������ֻ�Dz���֧��Ҫ���ڹ�����������Ҫ��ָ����Ԥ����һ������ѡ������ι��̡�������Ԥ��ľ��ߡ�ִ�кͼල��鶼Ҫ����˰�˵IJ��롢���ۺ;�����Ϊ�ˣ�

����������������֧��Ҫ�������Ԥ�㣬��һ��ȫ��ͳһ��Ԥ�㣻

������Ҫ��һ���淶�������ɹ��ƶȺ�ת��֧���ƶȣ�

������Ҫ���ϸ�Ļ�ƺ�����ƶȣ�

���������Ҫ��Ԥ��������������ͼල��

���������������ǵIJ����һĿ��Ȼ�ġ��������������10�����档

1��������˰��20���˰�֡�300�����Ŀ��ֻ������˰����ͨ����������ģ�����������˰����ҵ����˰���Ҳ�˵���е�����Ҳ�Dz���������������������������Ҳ����˵�������Ŷ�����˰���磬10��10��ͨ������Դ˰�ĸ���Ȼ����Դ˰��������������

���������в���Ԥ��ֻ��Ԥ���ڵ�һ���֣�Ԥ���⡢������IJ��־�δ���롣��ȥ������س��ý�2.7����Ԫ���൱��Ԥ���ʽ��1/3��������Ԥ��֮�С����������ڲ�����IJ��֣���������ź���λ��С��⣬˭Ҳ˵�������

�������ش�֧����Ŀ�������˴���������������Ƥͼ��Ҳ���ǡ��磴����Ͷ�ʾ��ߵij�̨�����Ĵ������ҵ������ǧ����Ԫ��ע�ʡ�

4����һ���棬ʡ������Ƕ�������Ԥ���Ŀ��֧����Ŀ��Ȩ������һ���棬ʡ��������һ��������������ȴû�ж����ķ�ծȨ����Ҫ������ط���ծ�������������ƽ�⣬Ȼ����ʵ���ϸ�ʡ���ڷ�ծ���ط�����ƽ̨ծ�����һ����

5����ȱ���淶�������ɹ��ƶȡ�������ֱ��ͨ���Լ�������ҵ���е��˻�Ϊ�ṩ����Ʒ�ͷ�������ǹ����������ɹ�����Ҳ�Ǹ��ܵ�һ����Ҫ;����

6����Ԥ�㲻����Ҳ�Ӽල������Ԥ����֧���棬ֻ�д��û��ϸĿ��˭Ҳ���������ӽ������ͼල���ټ���û�����������ã�������������������������“����”������������Ŀ���Ҫ����Ժ�������������벿����6�µ���ǰ����“����”���ѵ�Ԥ���㡣��7��15��ֹ�����пƼ�������������������18��������������� “����”֧����Ϣ��ռ����98�����ŵ�20%���Ƽ����Ĺ���ֻ��һ�仰˵��2011��“����”֧���˶���������Ϊ�꾡���������˵����ÿ��֧��������������ݼ������仯��ԭ��

7����2009��ȫ��Ԥ��֧���ṹ��һ�㹫������������ҵ��֧��ռ12.01%�����Ϲ������ú�����ȫ֧�����ϼ�ռ24.72%���������ѡ��籣��ҵ��ҽ�������ͻ���������������֧���ϼ�ռ31.41%��

8����2009��ת��֧���������Ԫ���������뱾��֧����1/3���൱�ڵط������60%���ط�����Ƥ����������;����Ŀ����ʣ����

9�����й������������������������������С���������ŦԼ�кͶ����еıȽϡ��˿ڷֱ�Ϊ���ߵ�17%��23%��31%��43%��GDP�ֱ�Ϊ0.18%��0.42%��0.38%��0.91%�����м��쵼�����ֱ��Ǻ��ߵ�6.85��5.9��7.2��6.1����2009��ȫ���˾���˰4459Ԫ���൱�ڵ���ũ������˾�������5153Ԫ��87%���������ѵ¹�ռ���������2.7%��ӡ��ռ6.3%������˹ռ7.6%���й�ռ12.01%��

10�����й������ĸ�����������Ҳ�������ġ����ܳɼ��Ż������Ż����г����ͺڰﻯ���ƣ�“�������ܣ���Ҫ�������淴���ܣ���Ҫ����”��Ĭ�˶��û�������ͳ����ס����ס70ƽ����С�䣬�����ǵĹ�Ա��Σ�

Ҫ��������������Ҫ��Լ��������Լ��Ȩ�����ر������Ȩ�����������Ԥ����������֡���ˣ�û�б��;���Ͱ취��

2��ŷծΣ��������й���Ӱ����й��ĶԲ�

2010�꣬ϣ������ծ��Σ����Ϊ�˷�ֹϣ��ծ��ΥԼ�������Ʋ�ֱ��Σ��ŷ���ã������������羭�ø��գ�ŷ��������IMF���Ԯ�֣�2010��5��10�գ�������ŷ�����г��ȶ�����EFSF�����ܹ�ģ7500��ŷԪ��������ϣ���ṩ1100��ŷԪ��������Ƴ�ʱ������ǰ��δ�У�һʱ������г���ϣ��ծ��Σ���Ķ������ǣ���ʹŷ�������ָ����ʵ����4%���ϵ�������

Ȼ��������8������������������ծ�����ޣ������ʱ�̵�����ʱ���⣬ŷ��ծ��Σ��Ҳ�������µ��������������һ���µĽΡ�����ϣ��δ������ŷ�˺�IMF��Ԯ����������6��80��ŷԪ����������ʱ��dz����ǰϣ����������һ�ֳ�ծ�߷壬�µ�Ԯ�ȼƻ�Ҫ��11�³����ܾ�����������ϣ���������ʽ�ݽߣ�ծ��ΥԼ�����ɱ��⡣��ʹ��һ��Ԯ�ȼƻ�ʵʩ��ֻ�ǽ������Ƴ٣������ܽ��ϣ���ľ������⡣��Ϊϣ������ʵ�����Ѿ�������Σ����ϣ����GDP�µ���7%�������˥�˽�����5%��IMF����˥��5.5%��������ʵ�ֽ��������ֽ�������������ֵ7.6%��Ŀ�꣬���������ܸ�ծ�Ѿ���GDP��150%��ʮ���ڹ�ծ���������Ѹߴ�22%��ʧҵ�ʸ��Ǵﵽ�˿��µ�16%��Ϊ�˵õ�����Ǯ��ϣ�����������˽�һ���Ľ�����ʩ���Ӿ�������������֮���ͻ��ϣ��һ����һ�α����˷�����������ʾ����

��������������ڣ�ϣ��ծ��Σ�����ڷ��ͺ����ӣ��������ɱ�Ե�����ġ���С��������ɢ�����ƣ��������������Ҳ��������ϣ��ͬ���Ĺ��¡�

�������ŷ����������壬ȴ�ǵ�һ��ծ��������й���ծ��1.9����ŷԪ����ϣ�������������������Ͱ������Ĺ�ծ���ܺͻ���ծ���ʸߴ�120%���Ҽ���ֻ��ͨ�����й�ծ���ʡ�9��14�գ����������Ժͨ�����ܶ�Ϊ540��ŷԪ�IJ��������ƻ������������������˵�����ʾ���ͽ��Ŷ����Ĵ��ģ�İչ���9��20�գ������Ծ��õ��Ժ����ֲ���Ϊ�ɣ������������Ȩծ������������A/A��1��ǰ��չ��Ϊ���棻9��27�շ��ԣ��п����ٶ��µ����µ�Ҳ�п�����10�·��µ����������������һ����Ϊ��������������9������ף����������Ҫ���л���չ��1113��ŷԪ��ծ��10��7�գ������ֵ��������������Ȩծ����������������ѩ�ϼ�˪��

��������ŷ���Ĵ��壬��ŷԪծ���ܶ�6370��Ԫ������ϣ�����������Ͱ���������GDP֮�ͣ�ʧҵ��Ϊŷ��֮�������21%��10��7�գ�����Ҳ����������������Ȩծ��������10��18�գ��µϰ�����������Ȩ����������Aa2�µ���A1��ǰ��չ��Ϊ���档

Ӧ��ָ�������������Ҳ��һ�����е������������⣬�簮�������е��dz�ծ�������⣬������������ϣ���Ƕ������֮���������������⣬Ҳ�г�ծ�������⣬���Ҷ��Ƚ����ء�����ծ����������ʵ�徭��״���߶���ء�

ŷծΣ���������Dz���Σ���������������н���Σ����չ���ӡ���IMFͳ�ƣ�ŷծΣ����ʹŷ�˸����г��е�����ծȯ��ˮ2000��ŷԪ��Ŀǰ���¹�������ϣ�������һծȨ�ˣ����������ڶ�ծȨ�ˣ�ǰʮ�����д���1270��ŷԪȱ�ڣ���ǰ�ֱ���39����Ԫ������˹ά��˹�ij�ʧ�ܵ���Ϣ��Ħ����ͨ�ı�����ʾ����������������������������ծȯ���ʽ�ȱ�ڴ�1730��ŷԪ���м��ڴˣ��������������������г������ֹͣ��ŷ������ҵ�ṩ��Ԫ�����ȥһ�����Ѿ��ر�����7000����Ԫ�Ĵ������������ͬʱ�����м����г���������“һ̶��ˮ”����ˣ�һ��ϣ��������Ȩծ��ΥԼ��������ζ�ű���ծ���Ľ�һ���Ӵ�������ϵͳ�н���������۷��ǣ�������ŷ������ϵͳ����Ӱ�죬�ؽ���������ŵ����ЧӦ�����˵ŷԪ������ϣ�����ҿ�����������ô��һ���������������Ҳ��������֮·��ŷԪ�����еľ������ƽ�����Ӧ�ԡ���ʵ�ϣ�ŷծΣ���Ѿ��յ�����ҵ��10��4�գ������ͱ���ʱ���ʵĵ¿���������������“�ṹ������”��������������ʱ������������ָü��š���ˣ��¿��ij�ΪŷծΣ���е��µĵ�һ�����С��鷳�����ڴ��¿��ܲ�������������Ϊ����Ϊ����100��150����Ԫ�ĵط�ծȯ�ṩ֧�֣������ʽ�����ŦԼ�еȵصĹ�����Ŀ���¿��ij���ʹ����ծȯ���ʽ��ڴ�����ǡ�10��7�գ��µ��ֵ�����Ӣ����������������е�����������10��18�գ�ȫ���������õ�����˾֮һ�ķ���˹������ŷ��ʮ�����ҵ�ó����������ŷԪΣ������ü�ݡ�

ϣ��Σ����ǰ;�ͽ�ֿ������ģ�һ��ϣ���ɹ��ȶ�������ŷԪ��ŷԪ���Լ����羭�����ܵij����С��������õĽ�֣���������Խ��ԽС������ϣ��ծ��ΥԼ��ϣ����ծȨ�˴��Э���ΥԼ����ֿɿأ�7��21�յľ���Э��ӽ��ڲ���ΥԼ����˽��Ͷ����Ҳ�������С�������10��23�վ��е�ŷ�˷�Ὣͨ������ŷ��Ԯ�����������Լ����������ʱ��ṹ�ķ���������ϣ���˳�ŷԪ���������������һ�ʹ��ŷԪ����ŷԪ���и������ϣ�����г��еĹ�ծȫ�����ϣ�ŷ��������ϵ�ܵ������ŷԪ��ֵ��Σ�����ӵ��������ҡ�����ŷԪ�����塣�⽫��ŷ��60��һ�廯�����γ��ش�������۽����������ɱ�����ȻӦ�����⡣���˵ǰ�����˵Ŀ����Խ�С����ô��Ӧ����ȡ������������

���ⲻ������ծ��Σ���������������ڸ���������ﲻ��һ�¡����磬ŷ����ϯ�������������ŷ��ծȯ���¹�����Ĭ�˶������Ͽɣ��·����Խ������ŷ������������Ҳ���������ؼ����ڲ�ì�����Ե��͡�һ��ŷ��������¹�������ì�ܣ��¹����в�ͬ��ŷ�����е�ծȯ����ƻ�����Ϊ������Υ���ȶ���ֵ�Ļ���ԭ��Ӱ�������еĶ����ԣ����Ǻ��Ĺ�����Ǻ��Ĺ��Ҵ�����ì�ܣ����н���취ʵ�����Ǻ��Ĺ����ñ�����˰�˵�Ǯȥ����Σ�����ң���������������ѡ���ì�ܣ��¹�ѡ��Ծ������ų�̬�ȣ�Σ�����ҵ����ڷ��Խ������ߡ���Щì�ܶ�����ʵ���ڣ����еķ������Ҳ���к����ɷݣ��������������Э����λ��⡣

���ڷ���ŷԪծȯ����һϵ��������Ҫ��������������ʵ�֡������ڵ������ǻ���Σ����ӯ�õ�����ʱ�䡣Ŀǰ����������˼·�����ۣ�һ����ŷ������ͨ��ծȯ����ƻ��������Թ���������ծ��ȥ�������Ѿ������˽�550��ŷԪ�����������������ծ��Ŀǰ������ϣ���������������������������������ծȯ1450��ŷԪ��һ������EFSF���Ӹ�������ã���������Ԯ���ṩ����������ҹ�����Ȩծ������ŷԪ�����þ�������ŷ���ȶ����ƣ�ESM�����ɡ���ʵ�����߿����ʵ��ֹ�������ϣ�ŷ�������Խ������ҵ��������Ϊ����EFSF�Թ���ծ��Ϊ�ء�

�ӳ���������ŷԪΣ�����ھ��������ڸĸ�Խ�����ϵ�ľ���Ӧ��һЩ���ҵľ�������ͬʱ���С�����ŷԪ֮���ɴ�����˵�����ŷծΣ����������·�������Dz�����ԣ�Ĺ��Ҷ��ʽ��ȱ�Ĺ���ʩ��Ԯ�֣��������Ʋ����������Ԯ����������Ŀ�������������ƥ���ˮƽ��ʵ��Ԥ��ƽ�⣬��Ӯ��������Ա����֧�֣��ٴ���ŷ����һ���������������ֲ�ŷԪ�������ṹ�ϵ��ѷ졣

������Ϊ��ŷԪΣ��������Խ������������ֹۡ�2008���������ʼ�Ľ���Σ�������Ѿ���ȥ�����꣬���ø��ջ�������ͷ����Ȼ������·���ھ��������ڸĸ�Ͳ��Ƕ��ڿ��Խ���ġ����ʵ�徭�ó������⣬����˭Ҳ�Ȳ��ˡ�

ŷծΣ����Ӱ���������Եģ����й����õ�Ӱ����Ҫ�������������棬һ�Ƕ�����һ�����Ӱ�죬�Ӵ��������ֵ��ѹ������2009��12�µ�2011��10��16�գ�ŷԪ������һ����м����10.25�ᵽ8.7651����ֵ��20%������ŷ�������й�����ó��飬ŷծΣ���������й���ŷ���ڡ���2010���2���ȿ�ʼ���й���ŷ�˵�ó��������ͨ��������1��8�£��й���ŷ�˳��ڵ�����������1.7���ٷֵ㣬8�»��ȳ��ָ�����������ŷԪ�ߵͣ���ֱ�Ӵ���ŷԪ������ˮ����Щ����ֱ�Ӽ��Ӱ���й��ľ��������;���ƽ�⡣�й�Ӧ���⼸������ֱ��ȡ��Ӧ��ʩ����Ӧ�ԡ�

����ΪŷծΣ�����й����õ�Ӱ�����ԣ�Ҳ����ʹ���羭���������˥�ˡ���ˣ�Ҫ��Ҫ�����Լ���ξ�����Ϊ���۵Ľ��㡣��ש�Ĺ���ʾ�����������ֻ�DZ�̬���ѣ���δ��֮���ж�����ʹ�ж���Ҳ�Ȳ���ŷԪ���й�������㴢����Ԫ����ѹ���Ѿ���ʼ����ŷծ��9��14�գ��ڴ�������˹�ļ���̳�ϣ��¼ұ�������ȷ��ʾ��Ը�����Ԯ�֣���Ҫ��ŷ�˳����й�Ϊ�г����ù���Ϊǰ�ᡣ24�գ���С���г��ڻ�ʢ�ٱ�ʾ������̸“Ԯ��”ŷԪΪʱ���硣����Ӧ����ξ��ߣ�ֵ�����ؿ��ǡ�

Ӧ����ȷ���㣺һ��ŷԪֻ���Լ����Լ����ر���ŷԪ������������¹���Ӧ������1992��ŷԪΣ���ľ����ѵ������Ӧ�ԡ���ŷԪ������ʮ�꣬������ڻ��ƴ���������ȱ�ݣ��������ȵ���Ҫ�õöࡣ�����й��Ȳ���ŷԪ��������Ϊ���й��ľ��ù�ģ����ڶ�������������9%���ϣ���㴢��3�������Ԫ�������һ����ȫ�����ݾ������Ľ�ɫ��Ҫ֪����ŷ���Ƿ��ᆳ���壬�й�ֻ�Ǹ���չ�й��ң��й����˾�GDP��ŷ�˵IJ���ֹһ���������й�����ᱣ��ˮƽ��ŷ�˵IJ������й���Ӧ��Ӳ���ϴ�������ȸ���֮������Σ�ŷծΣ�������ڼ��٣����й�Ҳ����ȫ���ǻ��£�������ʹ���ǽ��нṹ�������������������չƷ��֮·���ٴΣ���ŷ�˳����й�Ϊ�г����ù���Ϊ�����������Ҳ��ǡ�����й��Dz����г����ù��ң������п۱��ģ������˳��ϲ������������¡��й��ǣ����˲����ϣ����й�û�ж�����й����ǣ����˳��ϣ����й�Ҳû�ж��ٺô�������û�б�ҪΪ��һ����ͷ�������Լ���ʵ�����档�����ڶ��⽻����һ������������Ϊ��һ�����϶�������Ĵ��ۺ����档��Ԯ��Ԯ�ȵ��������Լ�Ԯ�ȵĹ�ģ�ͷ����ϣ�����ֻ���Թ��ҵ�ʵ������Ȩ��Ϊ���м��������乧ά�ĺû����������ԣ��������ҡ�

�������羭���Ѿ�����һ�壬�κι��Ҷ������ܶ�����������ŷծΣ��ҲӰ�쵽�й����ã���ˣ��ʵ�Ԯ���DZ�Ҫ�ģ�Ԯ��ŷ����Ϊ�˱����Լ�����Ԯ�ȵĹ�ģҪ�ʵ���Ԯ�ȵķ���ҲҪ����ѡ���磬ŷ�����п��Թ��������Σ�����ҵĹ�ծ���й��ɣ���Ϊ����Σ������ծȯ�ķ��������Եġ����磬ͨ��IMF����EFSF�����ǿ��Եģ����Բ��������Ҫ�������š����У�����ŷ�����е�ծȨ���Ȩ�ȳ���Σ������ծȯ�ķ���ҪС����ҲҪ����ѡ��ȻŷծΣ����Ͷ��ŷ��һ���û��ᣬͶ����һЩ��ǰ���������ѵ�ʵҵ���ܸ�����������������ղ��棬��Ҫ�ܺð��ա�

�壬����Ԥ��

���羭���ر��Ƿ��ᆳ���徭������ʧ�٣��п����������˥�ˣ�����������ʻ����ձ�����˽�������ľ���Ԥ�⡣ŷծΣ�����й���Ӱ���п����ڵ�4�������ֳ�������������Ҳ����Ƚ�����á��Դ�Ӧ����ֹ��ơ�

���ڵľ������ж��������ⲻ�����߷���Ҳ�����й���ĵ���������֮�ƻ�����������г��ڵķ�չ��DZ���ž�ķ��պ�Σ�����������ͨ�����Ƹĸ������ش������ǰ�����˵��ǡ�

�ݴˣ��Ե�4���Ⱥ�ȫ��ľ�����������Ԥ��

|

����

����ָ��

|

2010��ȫ�꣨ʵ�ʣ�

|

2011��1��3���ȣ�ʵ�ʣ�

|

2011��4���ȣ�Ԥ�⣩

|

2011��ȫ�꣨Ԥ�⣩

|

|

������%��

|

������%��

|

������%��

|

������%��

|

|

GDP

|

10.3

|

9.4

|

8.8

|

9.2

|

|

��ҵ����ֵ

|

15.7

|

14.3

|

14.2

|

14.0

|

|

�̶��ʲ�Ͷ��

|

23.8

|

24.9

|

24.5

|

24.7

|

|

����Ʒ���۶�

|

18.4

|

17.0

|

17.2

|

17.1

|

|

����

|

31.3

|

22.7

|

18

|

20

|

|

����

|

38.7

|

26.7

|

22

|

24

|

|

�������

|

3.3

|

6.0

|

5.2

|

5.6

|

ע��1.GDP��ҵ����ֵ�����ٶȰ��ɱȼ۸���㣬����ָ�갴�ּۼ��㣻

2.�̶��ʲ�Ͷ��ָȫ���̶��ʲ�Ͷ�ʣ�

3.��ҵ����ֵΪ������ҵ�Ͳ�Ʒ����������500��Ԫ���ϵķǹ�����ҵ������ֵ��

���ߣ�

����⣨���������о�����

�� �ۣ��й�������ѧ��ѧԺ��

2011��10��20���ڱ���