��������Ҫ�Ӽ����������������е�һЩ����������ڰ��պ�����ƺ����в������г���Ӱ�죬������һ���İ�����

һ������Ԥ���Ǹ�����۵��غ�Ӧ�Խ���Σ������Ҫ��ʽ

���������ڲ���ʱ���dz�ע�������г�Ԥ�ڣ����������еĻ��ҵ��أ�������Ϣ���ǽ�Ϣ���г���ʿ�������������������һ�������жϣ�����������������֮���г��ڴ�֮ǰ�Ѿ�����Ԥ�ڣ���������ܴ�������վ��Dz�ȷ���ԣ�����г���һ�����ߵ������в�ȷ���ԣ���ʵ���Ͼ��̺��ŷ��ա������кܶ���˵�й����ķ��������߷��գ���Ϊ��֪��Ҫ��̨ʲô���ߡ����������һ�����������г�Ԥ�ڽ��������������߳�̨֮���г���Ӱ��ͱȽ�С������Ч��Ҳ���һЩ��

1����ͳ�̿����жԻ������߹��ߵ�ڹ������������������Ԥ�ڵ�Ҫ��

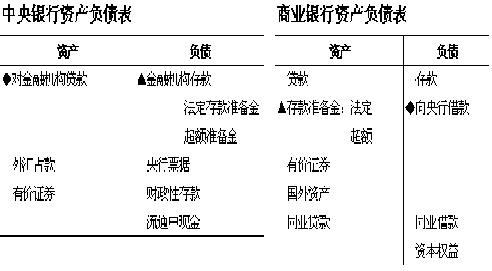

�������е��ʲ���ծ������ҵ���е��ʲ���ծ�������еĻ��������г���ЧӦ������ҵ���д���֧Ʊ�����е��ʲ������ӽ����ӻ������ң���ծ�����ӻ���ٻ������ҡ�

2����ͳ�̿����еĻ������߹��������ڿ��ŶȲ��ߡ��������������ƻ������������µĹ������á�

�����ʲ���ծ���е��ʲ�����������ȡ�������е�Ŭ������ž��ܷţ����վ����ա�Ϊʲô��������ô��������ԣ����������档��һ�����һ�����ò������ţ����гԽ���㣬������г����и�Ԥ���³��������ң���������̫�������ҵ��³���Ҫ�������ڵĻ������ߡ��ڶ�����ʹһ���Ŀ��ŶȱȽϸߣ�����������г����������н��ٽ���Ի��ʵĸ�Ԥ������ͨ�����������³���������Ҳ�ǿɿصġ�����������£����п����������ƻ������ң�����������ʾ���һ����ҩ�������û����£���������ʵĸߵͿ��Կ�����ҵ���еĻ��ҳ�������Ϊ�������߹��ߡ��������������³��������ҵ�ʱ��������Dz���Ϣ�ģ���������ĽǶ���˵��������ҵ���ж���ѳ���������ѹ������ȡ�����������£����������ߴ�������ʣ���ҵ����û�й���Ĵ�����ֻ������������ܽ������������������������ս�������һ����ҩ��

��1998��������Σ��֮ǰ���ܶ���ҳ���ȡ�������������һ���߹��ߵ�̬�ƣ���������ȡ���˴�������ʡ�ΪʲôҪȡ������������أ��ڹ�ȥ�����ڻ����г����������ҵ�����ڿز���ȫ�����տ���������ǿ���������ǿ��Ҫ����ҵ���а�һ����Ǯ�������С�����������ҵ�����ڿ��ƶȵ����ƣ������г����ߵ����ӣ��������Գ��ֶ��ڲ���ʱ�������г������ṩ�ܶ���ֹ��ߡ�����������£����������������ò��Ǻܴ������������ĩ���ܶ����������ȡ���������

��Ȼ�����˴�������ʣ����л�����ͨ������Ŀ�����ʡ������г����������ִ��ڡ�����ָ���ȹ��߽��е��ء�

�����������л������߹��ߵĴ��£�ʵ����������Ԥ�ڵ�Ŀ��

1�����б����³���������ʱ�Ĵ���������ǶԳ���ҵ���ж��������Ե��������ߡ�

����Ϊʲô�����³����������أ���1998��֮�����ر��Ƿ�չ�й����ڳ�������ʱ��Ҫ����ʻ��һ�����֯�ṩԮ���������������⣺��һ��ʱЧ�����ڶ��������dz����̡����ԣ������г����Ҷ���Ϊ����ǿ���Ҵ�������Ӧ�Խ��ڷ��ա���1998�꿪ʼ�������ر��������ҵ���㴢������Ѹ�١���һ���棬�ն�����֮���������Ͷ���ӿ���г���������ҳ��ڳɱ����ǣ�������ҵת�Ƶ������г����ҡ�����ó��ַ����˱仯�������г����ҳ��ִ�����ó��˳������˴�������㴢��������㴢���϶������£�������û�����һ�����ȵ���ֵ�����о�ֻ�ܱ����ش����Խ���㣬�й������оʹ�������״̬�����жԻ��ʵĸ�Ԥ����ʹ���д����³�����Ļ������ҡ�

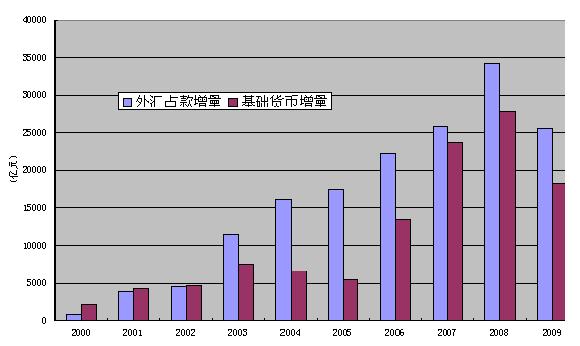

����ͼ��2000���������ռ��������������������Աȡ�

��ͼ�Ͽ��Կ�����2002��������Һ����ռ�������ƽ��2003�����ռ����ڻ������ң�֮��һֱά�����־��档������³��Ļ���������ô�죿���о�Ҫ�ջ��������Ǿʹ�����һ������——����Ʊ�ݡ�

����Ʊ�ݵ������з�ծ���ղŽ��ˣ�Ҫ���ٻ������ҵ��³��������е��ʲ���ծ���ϣ�һ�����ʲ������٣�����һ���Ǹ�ծ�����ӣ��ڼ����ʲ�û����ص������ֻ���������еĸ�ծ����ߴ������������������ծ��Ŀ����������Ʊ�ݾ����������г���ծ�����ǣ�ͨ������Ʊ�ݽ��й����г������������б����³���������ʱ�м���ľ����ԣ���һ����ҵ���еĹ�����Ը���ڶ�������ˮƽ�ܵ���Լ������ҵ����ͷ������ʱ��������ѡ��һ�����Ŵ����ô���������ڶ�����������Ʊ�ݣ������Ϣ������������ϴ���ҵ���о��кܴ�Ĵ���嶯��ֻ������Ʊ�ݵ����ʸ��ڴ������ʱ������Ʊ�ݲŶ���ҵ���и��������������б����³���������ʱ�����ٱ�����ֵ��ѹ�������������Ʊ�ݵ��������̫�ߣ��������������ǵ����ʣ���ʱ�ͻ����������ʽ���뱾����������й������д�2003�굽2004��11����������ʼ��Ϣ֮ǰ��һ��ʱ�������εĴ�����2000�¾�����ĭ�����2001��“9.11�¼�”֮��Ϊ�˴̼����÷�չ�������������ʽ���1%��ά����һ����ʱ�䣬���й������ھ��������ȵĹ��̣�����й��������ʵĵ��������˺ܴ���Լ��

����ҵ�����д���嶯�������������������������ʱ������������ǵͳɱ�������������ԵĹ��ߡ�����������й��Ǹ�Ϣ�ģ�2008�����Σ��֮ǰ���й��Ĵ��������Ϣ��1.72�������ϸ�������ҵ���еĴ��ɱ��������ߴ�������ʶ���ҵ������˵û�в����ϵ���ʧ��ֻ�����ٵ����⡣���ǣ����б����³���ô��Ļ������ң��ᵼ���Ŵ��������ͣ������ľ��������������ҵ��������ô��Ǯ��Ҫ������ҵ���й��ȵ��Ŵ����š�������ҵ������˵��û�в���ľ�����ʧ��Ҫ�ʶȿ��ƻ��������Ч�����Ҫ������������ʵ�2008�꽵��1.62�����������ν��ʹ�������ʺ����Ǹ�����ҵ���д��ɱ��ġ����������Ʊ��2%���ҵ����ʣ��������ˮƽ���Եͳɱ��ض��������ԡ�

����ͼ�Ǵ�2003�굽2008����жԳ�������

2���й������ʲ���ծ������

����һ�����н�����IJ�������ҿ����ű�——�й������ʲ���ծ������ı��ء�

���ռ��ı���2002����43.3%�����ǵ�2009�����ߵ�77%��Ӧ��˵�����ռ��ı��غܸߡ��ڴ�ͳ�Ľ̿����ϣ��������»���������ͨ������ծȯ���������ǵ�����ծȯ�������dz��٣�������ͨ���������»������ҡ����ʲ���û�ж��ٲ�����أ���Ϊ“������ծȨ”һ�����ٹ���ȯ��������Σ����Խ��ڻ������ٴ���û�л��յ���أ����������������ջص��ʲ�����ˣ�ֻ�ܴӸ�ծ����취��

�ղŽ�������ߴ������������ȶ��������Ե���Ч��������㴢��������������������������������Ʊ����Ϊ��㴢��������̬���ڶ����ڲ�������ת�����Բ����������¡������£�����һ������Ʊ�����ڶ�Ҫ�������У�ֻҪ���в��µ���������ʣ���������Զ�ᶳ�ᣬ�������ȶ��ᡣ����������ʵ���������ȵģ���ʹ��Ŀǰ����“С�����”������Ҳ�������顣

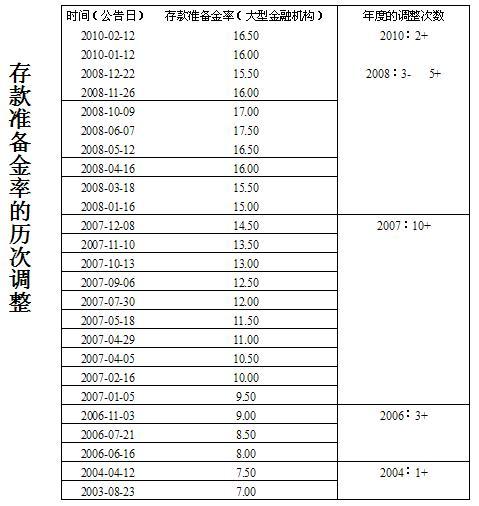

����ͼ�Ǵ�������ʵ����ε�������ߵ�ʱ��ﵽ17.5%������ô����أ��Dz��ǵ���20%��30%�أ����Ǿ��÷dz�Ϊ�ѡ�

������Ʊ���ջ������Ե���һ���ߣ����ǣ���ƱҲ�ܵ��˺ܶ������������Ʊ���������ԣ���ƱԽ��Խ�࣬����ʲôʱ���Ǹ�ͷ�أ��ղ�Ҳ������������ƱҲ���ܵ����ʵ���Լ��

���еĹ����г�����

�Ӻ�۲�������������Ʊ���ʵ�ȷ������Ҫ������������ʵĸ������룬ҲҪ������Ʊ�ʹ������Ľ���ʹ�á�����Ʊ�����У�����ͨ�������ʺ���Ʊ�Ľ���ʹ�����ȶ��г��������⣬Ҳ�й�����������

һ�������ṹ����������2004��12����2005��5�·�����������Ʊ����ʱ���Ƶ�֮������㴢�������ӣ�Ϊ�˼��ٲ��ϵ���ת���У����Է�������������Ʊ�����ǵ���2005��5�£�Ϊ������ҵ���зŴ�������ͣ����������Ʊ����Ϊ��2004����ף�������ҵ���иĸ��������ĸ��ǰ���ǹ�����ҵ���е��ʱ������ʴﵽ8%��������ҵ����Ϊ���ٲ�������������ٶ��ʱ��ij������þ����ٵ��ʱ��ﵽ8%���ʱ������ʣ��ͼ������Ŵ����š��ӽ�����Ĵ�������������2005��Ĵ��������ٶ�����͵ġ����ʱ����ҵ��������ͷ�磬�����ֲ�Ը��Ŵ���Ϊ�˼�����Ʊ�Դ�������������ͣ����������Ʊ������2007��1�£���ҵ����ע����ɣ��ﵽ�ʱ������ʵ�Ҫ���ҹ������������ߣ�Ϊ�˿�����ҵ���е��Ŵ��������٣����лָ�������������Ʊ��2008��7�£�Ҳ���DZ�������Σ����ʱ�ڣ������ٴ�ͣ����������Ʊ������4�£�������������������Ʊ�ķ��С�������ҵ���е�ͷ����㣬�����÷������������������ͷ������ɶ����ܵ��ܴ����ƣ������ģ�ܵ����ƣ���ҵ���д�����嶯����˵����Ŵ�����������ϵĿ�����˵��Ҫ���ӹ��ҵĺ�۵��أ����Ǿ�Ҫ�����ж��������Ʊ�����г�����������Ʊ����ҵ�����ж����Ǯ���ܷŴ�����Թ���۸��һ�����Ʊ�������������ҵ�����ʲ����õ���Ҫ��

����һ�����б귽ʽ�����������б�ķ�ʽ������Ʊ��ʵ�����������г�����ˮƽ��2004��4�£�����ͨ�������б�ķ�ʽ������Ʊ����ʱ��ֽ������˵����Ʊ�����ʲ��У����������ˡ��Ǵ�ȷʵ�������ˣ������еı�����ϣ�������е��������һ�㣬��һ�ֺõ�������ʽ�������г��ϲ�û�����⣬Ϊ���¹ɷ��У��ܶ����а��������������û��Ͷ�ꡣ�������ٴη�����Ʊ��ʱ�����Ը����г����ʵļ۸��У��г��Ͼͺ���֣���һ���Ը����г����ʵ������б귢����Ʊ��û��������Ϊʲô�ڶ��λ�Ҫά������������ˮƽ��������Ʊ�����������ʶ���������Թ��࣬�г����ʹ��ͣ�δ�����ڷ��գ����е�������Ҫ�����������С�2004��4�º�2006���8�£�����Ҳ����ʹ�������б�ķ�ʽ�������������У���Ϊ��ʱ�����ָ���Ƚϸߡ�2006�����ʿ�ʼ�����ߣ�������Ϊ��������г�������̫�ߣ������ʵ�Ӱ��Ƚϴ������������б�ķ�ʽ�������������ߡ�

2��ŷ���������ɵĻ����������Ŵ������µ�����ѡ��

������ŷ�������ߵ���ȫ������·���й�������Ե��DZ����³���ͷ��̫�࣬��ҵ�����м���ķŴ��嶯����ŷ����������Ե����Ŵ���������ҵ���в��ϷŴ�������Σ���������ڻ������ڲ������������Ŵ�������������ֻ�ܿ����ִ��µ����߹�������ڻ��������ע�������ԣ��������������ʲ������ָ�����Ŀ�������Ŀ������������š�

���������ȴ��µĹ���������ҵ�����ṩ�����ԵĹ����Ƕ����������ơ�������ͨ�������г������Ѿ����³��������ң����ͷ���ȱ�����е����е����ִ������ʵĻ���������е�������Ӱ�죬�����������ͳ�̨�˶����������ƣ������������е��ٴ����ʹ��������ҵ�����Բ��Ŵ������ʹ����ҵ�ͷ����н��ڻ�����ͷ���ر���š�����������ͻ���˲�������н��ڻ����ṩ�����ԵĽ�������ʼ������н��ڻ����ṩ�ʽ�֧�֣�������һ���������ṩ�Ŵ����ơ�������г�Ͷ�����ṩ���ʱ������Լ�����֤ȯ������ơ����ǣ��г����ڲ��Ͻ��������пֻţ�������������ò�ֱ��վ����һ�ߣ�������ṩ�ʽ�֧�֣�������ҵƱ�����ʹ��ߡ��ʲ�֧����ҵƱ�ݻ����г���ͬ���������Թ��ߣ��Լ������ʲ�֧��֤ȯ���������

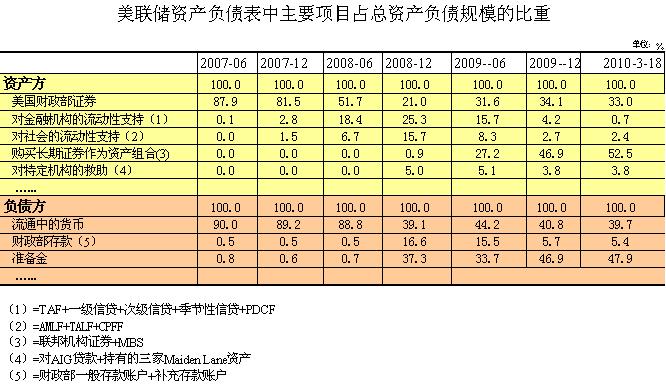

��ҿ����������ʲ���ծ����

�����������ʲ���ծ���У�����������֤ȯ��ռ�ı�����2007���ʱ����87.9%��2010���½���33%����������֤ȯ��Ϊ�ʲ���������ֱ���³��Ļ�������ռ��52.5%�������������Ļ������Һ��ʲ��ļ������š�

���ʲ������ŵ�ͬʱ���������dz��������ڸ�ծ�����жԳ塣�������������³������������ң�����ҵ��������ͷ��֮�ϷŴ�����ô���о�Ҫͨ��������ʽ����ͷ�硣������ı��п��Կ�������ͨ�еĻ�����ռ�ı�������2006��90%�½���2010���39.7%������������������𣬵�����������δ���÷��������������ܸˣ���ô����Ϊʲô�������أ�������Ϊ��2007��11�£������������Դ������Ϣ��ͨ�����ַ�ʽ���г��϶���������ԴӸ�ծ���ջ��������⣬���������ԭ��ֻռ0.5%��������ߵ�5.4%����Ϊ�������Ͳ��������Э�飬����“���������ʻ�”�ջ������ԡ�������һ����������³������ԣ���һ����Ѷ�����������ջ����������˶Գ�IJ�����

��������ʵʩ�������ɵĻ�������������������������������ӱ��п��Կ������������������Ƚ϶࣬�ر��Ǵ�2008��9�������ֵ��Ʋ�֮���Ŵ����������ڽ��ͣ���ȥ��9�µ����ڣ�һֱ�Ǹ�������M2��������Ҳ���½���������1.45%��M2��������������������ҵĹ�Ӧ���Ŵ�����������Ϊֹ��û�н�������Ҳ��������������Ϊֹά��0.25��Ŀ�����ʵ�һ����Ҫԭ����������Ŀ�����ʶ���0.25�������������0.75������ȻΪ��ҵ�����ṩ�������ռ䣬������Ϊ�˻��չ���������ԣ�����ȵؼ����г��ĸ����ã�Ӧ��˵�����������˺ܴ����˼���ӻ������ҵ����������������������õ��Ƕ��ڹ��ߣ�ԭ���³��Ļ������ң����Ŷ������ʹ��ߵĵ��ڣ��ܶ��Ѿ��ջ����ˡ�M2�������ٶ����½����Ŵ�����Ҳ���½�����������������˵�����������Ŵ��г���δ�õ��ܺõĻָ���

����ʵʩ�������ɻ�������ʱ���ҹ�Ӧ����

ŷ�˲�ȡ��ͬ���IJ��ԣ��������ҵ�������ʵҲ��������Ŵ��ļ��١�

�ɴ˿ɼ����������ɵĻ��������ǻ������ҵĿ��ɣ������ǻ��ҹ�Ӧ�������ɣ������ж���ҵ�����Ŵ����ٵ�һ��������ӻ��ҹ�Ӧ���ܵIJٿ��������������а��յñȽϺã����Ƕ��ڴ�ͳ�������еĽ���Ӱ�����г�Ԥ�ڣ������˺�ǿ��ͨ������Ԥ�ڣ����ǿ������������������ṩ�����Ժͻ������ҡ������ٱ�ע����ǣ���Щ�������������Ŵ���Ͷ�ţ�ЧӦ�Ǽ��͵ģ���������ҵ�����Ŵ��Ǹ���ʱ�������Ҿ���1��1��û�г���ЧӦ������û�п�����һ�㣬���Զ����ڵIJ����ںܴ�̶��ϴٽ���ͨ������Ԥ�ڵIJ�����

��һ���棬��ǰ������Ʒ�г��۸�����ƶ��������������Թ�ʣ�ķ�ӳ���������ڹ�ȥ�ܳ�һ��ʱ���ڲ�ȡ�˿��ɵĻ������ߣ���������Թ�ʣ������ʵ�徭�õ�ή��������������٣��Ӿ��������Թ�ʣ������������������û�г��ڣ������������Ʒ�г���������Ʒ�г��ļ۸���ʵ�徭�ù����ϵ�ķ�ӳ�������ܵ�Ͷ���ʱ�������Ӱ�졣

��ˣ����������й����������ٵ����ƣ��ӻ�������Ͷ�ŵ���ҵ���е��Ŵ��嶯����ȫ���෴���������й����еĻ��Ҳ�������ʹȫ��Э���ж�����������ҲӦ���Dz�һ���ġ�ŷ�����еIJ������������ҵ���е��Ŵ�Ͷ�ţ����Ҷ��Ƕ��ڹ��ߣ���������ҵ�����Ŵ��ָ�ʱ�����˳��������ɵĻ������ߡ��������Ļ��������ڼ����½���ŷ�����еĻ�������Ҳ���½������й�����������ʲô�أ��й��Ļ��������³�ȥ�Ժ�ʵʵ���ڵı�����Ŵ������Ŵ��ṹ�Ƕġ�������꣬���й����Ŵ������У��г��ڴ�����ռ�ı��غܴ����ϰ�����Ǵﵽ90%���ϣ������Ŵ��ṹ���������к����ջ�ͷ�硣

�Ը������еIJ����ֶν�������������������ǵ�Ŀ���ʵ�����ݣ���������������Ԥ�ڡ�

�����۲����еIJ���Ŀ��ȹ۲����е����߹��߸���Ҫ

�Ӹղ��ᵽ���������������������ط������в������̵Ļ������մ�ͳ��������ѧ�Ƶ������Ľ��ۺ�ʵ��������ܾͲ���ȫһ�����ͻ������߶��ԣ��н�Ŀ��dz���Ҫ�����ж�����Ŀ�꣨����ͨ�����ͣ�����ֱ��Ӱ���Dz�̫���ܵģ������ܹ�Ӱ��������е��ʲ���ծ�������Թ۲����е��н�Ŀ���Ƿdz���Ҫ�ġ�

�й����е��н�Ŀ���ǻ��ҹ�Ӧ������ҶԴ�����ܶ���������Ϊ��̫���ʣ���ΪM2��M3�ı߽��ڲ������ţ����һ����кܶ�������ߡ����Ǵ���ν���Σ�����Կ��������Һͽ����ʲ��ĸ��Ӧ��������������ǿ�Ľ����ʲ���������������ҡ�ǰ��ʱ�䣬������Ϊ�����г�������Ժ�֧Ʊ�ʻ�������һ���к�ǿ�Ļ�������ԡ���������ν���Σ���У�����������Ԯ�ȹ�ͬ�����ͬ����ij����ߣ����˵����ͬ����Ҳ�������ֵ������ݶ�Ҳ�������ֵ��������������ң��ֳ������д������н����ʲ���һ����ʽ�����ߡ���ˣ���������˵�����ƻ��ҹ�Ӧ�����ڻָ����á��ָ������г��������Ǻ���Ҫ�ġ�����Ҫ���ƻ����г����ʣ����г�������ʵҲ�������ʲ���ծ�������Ľ�����ղŷ��������������³��������ң������³��������Ҿͻ�Ի����г����ʲ���Ӱ�졣

���ԣ����ں�۵���Ҫ��һ����ȷ���н�Ŀ�꣬���н�Ŀ�겻���ǰ���£�������ҵ�������Ų����ǻ������ߵ�ת�����ҹ��Ļ�������֮���Ը��ӣ���������֮���Ը��ӣ��ؼ����ڴ�Ҳ�֪���������ߵ������Ҹ�����Ϊ�����еĻ�������Ŀ������ȷ�ġ��¼ұ��������˴��������������ҹ�Ӧ��Ҫ������17%�����7.5���ڵ��Ŵ��������Ҹ�����Ϊ����ѧ���ĽǶ���˵�����в���������ҹ�Ӧ�����Ŵ���������������Ŀ�꣬Ϊʲô�أ���Ϊ���ҹ�Ӧ����Ӱ�쾭�����е���Ҫ���ڱ��������Ǵ�����������ij����Ŵ����⣬���кܴ�һ����ȡ�������ռ���ҵ���д���֧Ʊ���������·��һ��������ҵ���Ŵ����������Ĵ����������ҵ������㣬�ϰ���������㣬������ҵ���У���ҵ����ͬ�����³����ң��ͻ�Ҳ�õ�������ҡ���ˣ�17%��M2��������һ�������Ŵ����죬����һ���������ռ���ġ��ҹ������ռ����������п��ƣ����ڱ��ֻ����ȶ�����Ҫ����������Ҫ�����ijԽ���㣬��ҵ����ҲҪ�Խ���㡣������в��Խ���㣬��ҵ����Ҳ���Խ���㣬��ʱͨ�������������Ļ��Ҿͻ���١�����㴴����ɿص������£�M2�������ٶȾ������ơ�

Ҫ����M2���������������ռ������ӣ��Ŵ�Ͷ��Ӧ���������ģ�Ŀ��������������а���17%�Ļ��ҹ�Ӧ������ṩӦ���ң��ⲻ��һ���������ߡ����֪����2003�굽2007�����ҹ����ôӻָ��������ӿ졢���ȵĹ��̣�������Ļ��ҹ�Ӧ��ƽ��������17%������������ȵ��������ƻ��ң�Ӧ��˵���������߿��Ƶ�Ŀ������ȷ�ġ�Ϊ�˴ﵽ���Ŀ�ģ�����Ҫ��ȡ�����ֶΣ��������������ԡ�ͨ��������������������ҵ���е��Ŵ���ģ�ȡ����ǣ��г����������������е�����Ŀ�꣬���Ƕ�����ÿһ���Ļ������߹��ߵ����������ܶ෴Ӧ�������Եú����Σ������������ڸ�ʲô��

�ҽ�������ô��ʱ����̸������������⣬�������ô�����⣬�����н�Ŀ�����Ҫ�Ը��ڻ������߹��ߵ�ʹ�á�

�������ߵIJ����Թ��кͷ�����û��Ӱ���أ�

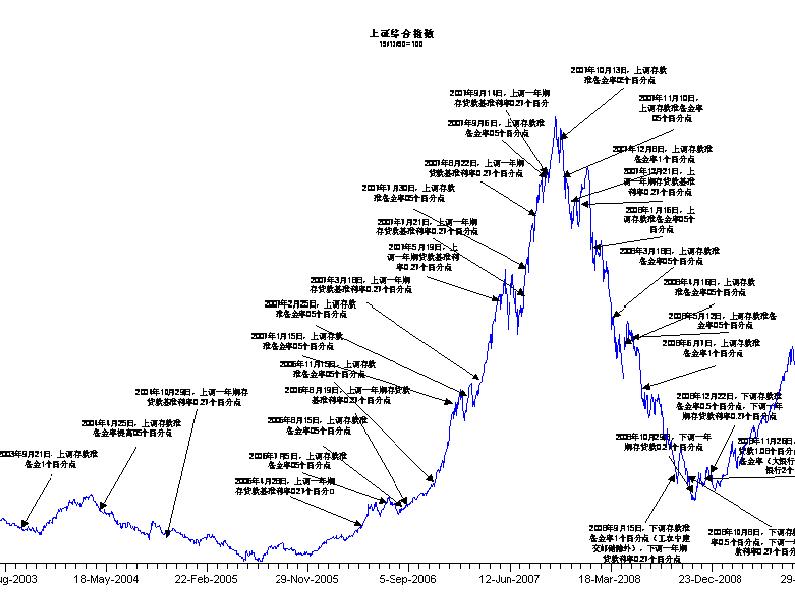

���ǿ�һ�£�����ͼ��ӳ��2003�������������в����������ơ����Կ�����2003������µ��������ʱ��г���“��ʮ��”��̨��������ȥ�ˡ��������ڴ�ҶԹ�Ȩ�����п�������ָһ·�µ�����2005��6�·ݣ�����900��㡣2003�꣬������Ϊ��ҵ���е�Ͷ��Խ��Խ�࣬��ʱ���ô�������ʻ��������ԡ�����2003��4�·ݣ�sars���鱬�����������������ˣ���ʱ��֪����Щ���ڹ������ض��й����õ�Ӱ���ж����˻�����û�ж��ô�������ʡ�2004��4�£����ָ���Ѿ���ʼ������û�а취������һ�����ʡ�2005��ף��ڹ�Ȩ���øĸ������û������֮ǰ������û��ʹ���κε����ʺ������ʵĹ��ߣ�������Ҳû�����������µ���2006���Ȩ���øĸ��չ˳��������ָ����ģ���ָһ·���һֱ��2007��10�´ﵽ6000��㡣�����ʱ�����������ʮ���ϵ���������ʣ�����Ҳ��ε����������в�Ϊ������һ·�����ߣ��ߵ÷dz��á�

���պܶ��˵��뷨��ֻҪһʹ����Щ���߾���һ����Ľ��������Ļ������У�����ʵ�������������ɼ��������������Ĺ��ɡ�

����ͼ��ӳ�˷��е������

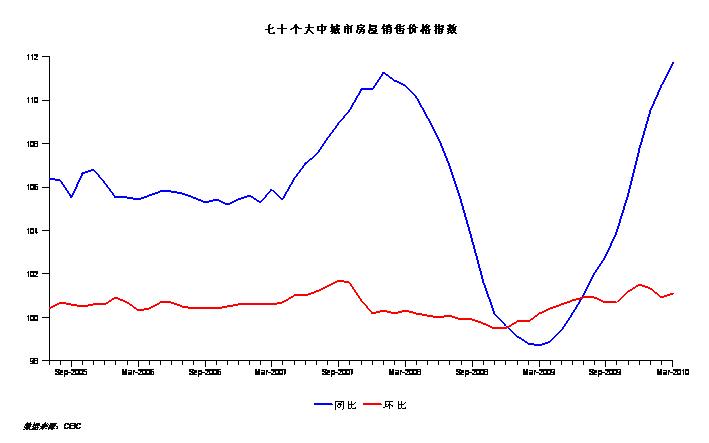

�������һ�¾Ϳ��Կ��������������г�̨��������ʻ������ʵ����ߣ��Է��оͻ����ֱ�ӵĴ�ѹ�����Կ�����������2007��������ǵ����λ�����д�2007��10�¿�ʼһֱ���ϳ�̨��������ʺ����ʵ��ֶΣ������ۻ��ڲ�������������Σ��֮�����д�2008���ļ����µ����ʣ���ʱ��ͬ�ȼ۸����½������еļ۸�ʼһ·�µ���һֱ��2009��3��4�·��Ժ��п�ʼ��������Ϊ�������Ŵ������ˡ�

��ˣ��ӷ��к��е��������������ҹ�Ӧ������г��������Բ���Ӱ�죬�Թ��кͷ���Ҳ��һ����Ӱ�죬���ǻ������߹��ߵ�ʹ�ö��ڷ��к���û��ֱ��Ӱ�졣���˵�����ܹ��ȶ��Ŀ��ƻ��ҹ�Ӧ������Ҫ��ȥ��������M2�ﵽ29%��M1�ﵽ30%���ij�����Ӧ���Է��к��оͲ�����������������Ӱ�졣

˵�������ԣ���ʵ�г��ϵ������������������һ����ҵ���������еĴ�����ҵ���е��������������е��ص�����ҵ���е������ԡ��ڶ�������ϵ������ԡ���ҶԹ��кͷ����������������Ժܹ��ģ�����ʵ������ϵ������ԡ��ϰ��յ����ж���Ǯ����ҵ�ж���Ǯ��Ǯ������۾�Ҫ���ǣ���Ʒ�۸����ǣ��ʲ��۸��Ҫ���ǣ�Ǯ������Ҫ�г����������������Ľ����г��ϵ������ԣ�Ҳ���ǽ��ڲ�Ʒ�ı���������һ����������Σ������ʹ���ٶ���ң����ɥʧ���ĵĻ��������Ծͻ��Ȼ��ֹ�����ڲ�Ʒ������ȥ���������У�û����������ʵ���ֵ����г����ġ����ԣ�������Σ��������ʱ�����ǹ�ȥ����Ļ���û���ˣ����û�����е��Ʋ�������Ļ��Ҳ�����������Ϊʲô��������һ���ģ��������ʲ�������ȥ���أ���Ϊ�г�Ԥ�ڷ����˱仯����Щ���ڲ�Ʒ�м۸�Ҳ������ȥ��û������Ҷ���������ʱ�Ͳ����������ԵĿݽߣ������ǻ��ҵĿݽߡ�

���ԣ������ڷ��������Ե�ʱ��һ��������������������������еIJ������ǿ������м�������ԡ����������г��Ľ����Ƚ϶࣬��������Ԥ�ڷ��������Ҫ���úá����ǵ��г���̫���죬���еIJ���������Ƶ���öࡣ����Σ������������������һ������——���ʣ����������IJ���������Ϲ��ĵIJ����ࡣ�����ǵ��г������е�һ��һ�����dz����ģ�������Ϊ��Щ������Թ��в���ֱ��Ӱ�죬������еIJ�������ϣ��ͨ���ҵĽ��⣬�ô���������еIJ�����������е��н�Ŀ�겻������ı仯��������Щ������������ʵ�����Ŀ�꣬�Դ���������ģ������Ļ��ͻ����һЩ����Ҫ����Ϣ���������������ܶԾ��õ�ƽ�ȷ�չ���кô��ġ�