������Ѿ����������ݿ����й�������һ���ȵı��ַdz��ã���������ҵ���������롢��ҵ������������롢��������ȸ���ָ�궼�ܺã�GDP�����ӽ�12%����ҵ�����ӽ�20%��ӡ�Ⱥ�������Ҫ�����Һ͵����ľ���GDP����5-8%���ҡ����˾������������������˳��ڣ�������ȫ���ó��������ʹȫ�ý��������ȵı������Ժ���ȥ��ͬ�ڡ�

�ھ���ת�õ�����£��������С����ʻ��һ�����֯��OECD�����Ϲ��Ȼ������ϵ��˾���Ԥ�����֣��������ж�ȫ�������ʵ�Ԥ����2.7%����2.9%���������������Ԥ���������ý������������3.5%�����ǣ�Ҳ���˺ܱ��ۣ���Ϊ���羭��Σ��û�н�����ŷ�����ÿ�����������δ���������̶��

���羭�����Ƶ�����������仯ǰ����Σ�����������·�����У�

���忴���������������羭�����ƱȽϸ��ӣ�����ָ��仯��ͬ���ԡ�һ���Բ����ԣ�ŷ����������������ҵ���������߲��Ϸ��ɣ��С�ӡ���ÿ�������������ͨ�����ͣ��������߲����ս������������������� “˫������”���Ӵ�������Ԥ�����羭�ó����������Ƶ��Ѷȡ�

���죬�����δ�����羭�õij����������ƣ�̸����˿�����

һ���ӳ��ڿ���Σ��������羭�ý������������ʱ��

���ʽ���Σ�������羭���������ƺ�ֳ��ֽϴ�仯���ӱ仯�ij������ؿ������羭�õij����������ܲ����������ʱ���������ڣ�30-50�����ң��������ڣ�10�����ң���������������½���

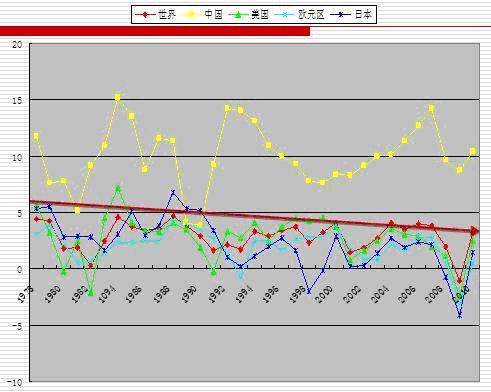

��ͼ��ӳ��������Ĵ���������������ȥ30�꣬ŷ�������յȷ��ᆳ����ľ��������ķ塢��ֵ���ͣ���������ƣ��й��������ٵĸ�λֵ�������䣬�ײ���̧�ߣ�����ƽ�����ٳ����Ͽ죻���糤��ƽ���������ּ������ơ�

��1978�굽2009�꣬���羭�õ��������Լ3%�����У�ÿ10�����Ҿ���һ�������ڣ�3�������ڵ�ƽ������ˮƽ�����½�����һ��10�꣬�ϸ�����80�����GDP����3%�Ըߣ��ڶ���10�꣬90���Ϊ2.8%���ң�������10�꽵��2.7%���ҡ�

��ͬһ�������ڣ�1978-2009�꣩���й�������ƽ������9.9%����ͬ��ȫ��ƽ�����ٵ��������ࡣ�ر������10�꣨2000-2009�꣩����6����ݵ����ٳ���10%��������3����ݳ���11%��2����ݳ���12%��������2007��ﵽ14.2%����1984�꣨15.2%����1992�꣨14.2%����ͬ��Ϊ�ĸ��������������ĸ߷���ݣ�������͵��1989�꣨3.8%����1990�꣨4.1%����1999�꣨7.6%����2009�꣨9.1%����ҲҪ���Ը���ȫ��<3%����������>3%����ŷ�ޣ�2%����ƽ�����١�

�����˾������Ⱥ���У���Ȼ�й�����������죬���ǣ�ӡ�Ⱦ�����������ͼ�ϳ��й����С�ӡ�������ٵIJ����20��ǰ��5���ٷֵ����ҽ��������2���ٷֵ����ң�2009���й���������Ϊ9.1%��ӡ��Ϊ7.8%��Ԥ��2010����ӡ�������õ����ٱ�Ϊ��10��8��

���û���С�ӡ�����˾��õĸ���������û�ж��������������ˣ�û�з�չ�о������ͷ�“��ЧӦ”�����羭���������г��ڼ��ٻ�����졣

����ŷ�������յȷ�����ҵľ��ù�ģ�ܴ���������ռ����ı��ض��ܴ���Щ���ҵľ����������Լ��٣��ͻ��������羭���������١�

��ô�����羭���ر���ŷ�������վ��õij�������Ϊ�λ���٣�ԭ��ܶࡣ

һ���˿����仯���Ͷ������˿ڼ��٣�����Ƹ����Ͷ������١�

�ȿ��й����й���һ���˿ڴ����Ҳ��һ���Ͷ���������˿ڳ���13�ڣ��Ͷ�������8�ڣ�����ռ����ı��ؾ��ӽ�20%���й��˿ں��Ͷ����仯����ֱ��Ӱ�������˿ں��Ͷ����仯��

�����ƿ����й����Ͷ������˿������˿�����ռ�ı����½������긧��ϵ��������Ȼ�ܸ���ϵ���Ӹĸ�֮����63%�½���Ŀǰ36%��������Ҫ���ٶ�����ϵ������½������𣬶����긧��ϵ������ߵġ�30�������ٶ�����ϵ����55%����25%�����긧��ϵ���Ӳ���8%��ߵ�11%���ϡ��ٶ�����ϵ��������½�ͬʱ���긧��ϵ��������ߣ���Ȼʹƽ�����������˿����ϡ���ȥ30���ͷ10�꣬�й�65�������˿�ռ���˿ڵı������1���ٷֵ㣻�ڶ���10���1.4���ٷֵ㣻������10�����1.7���ٷֵ㣬2009��ﵽ8.5%���ɴ����㣬��2020�꣬�й������˿�ռ�Ƚ�����11%��11%��ʲô�����أ���ʱ�����˿ڴ����14.3�ڣ�����65�������˿ڽ���1.6�ڡ��������仯�̶�Խ��Խ�ߣ�“�˿ں���”����2015��ǰ�������֮�����“�˿ڸ�ծ”����������ʱ��γɲ��ܶԳ�“�˿ں���”���ٺ�“�˿ڸ�ծ”���ӣ��й��Ͷ�����“��������”�����ֳ��ڼ��٣���“��������”�������ʱ��γɣ����Ӹϲ���“��������”���ٵ�����£���Ϊ��������Ҫ�ص���Ч�Ͷ�����ʵ�������ͻ���٣����������ij��ڶ����ͻ������

�ٿ�ŷ���������羭�þ��Թ�������������--ŷ�������յ����仯�ӿ졣���е��ձ�����Ԥ�����������������£�������������˿��ر����������˿ھ��������ơ������˿���4��ǰ�ﵽ3���Ժ������˿����ٷ���������Σ���Ժ����举Ů��Ը�������ӣ������г����Ҿ��÷��ٴ����ľ�ҵ��������ʹ�����뵽�����������˿ڼ��١�ŷ��Ҳ�������������˿ڼ��٣������˿����ӣ����ұ��Խ��Խ�ϡ����ݲ��㣬δ�����������ƽ�����佫��Խ��Խ�ߣ��еĹ��ҵ����仯���ﵽ���֮һ�������ķ�֮һ��

�ٿ����硣Ŀǰ�������˿ڳ���69�ڣ�����ͳ�ھ���15-64��Ϊ�Ͷ������˿ڣ��㣬�ɾ�ҵ�Ͷ���������Ϊ40�����ң������������δ��ȫ���Ͷ������������ǣ�������Һ���Ϊȫ�ó�Ҫ������й����Ͷ������˿��������٣�ӡ�Ⱥ����������ҵ��Ͷ������˿��������١������������Ͷ�ʲ�������־�ҵ���㣬�Ͷ���Ϊ������ã��ͻ������µ�“ȫ��ʧ��”��“�Ͷ���ʧ��”��һ�����Ƕ�ȫ���������״�Ĺ��ҵ��Ͷ�����ȱ����һ�����Ƕ�ȫ����������С�Ĺ��ҵ��Ͷ�����ʣ������ȫ��“ȫ���Ͷ���ʧ��”����ʹ��ȫ����ʧ���е���������

����������٣���Ч���������������Ƹ���������������

������Һ��й������仯�ӿ죬�Ȼ���Ͷ����Ƕ�Ӱ�쾭��������Ҳ�������Ƕ�Ӱ�쾭������������һ�����ѵ������������߿�������ε������������������ε�������ѡ������˴���Ƹ��٣����ѲƸ�Ҳ�١�����������Ϊһ��ǰ���£����Һ�����ϻ����̼ӿ죬��ζ�ž�������������������������δ�����羭�����������ĵ�һ������ԭ��Ҳ��“����������ԭ��”��

���羭�����������ĵڶ�������ԭ��“�ṹ������ԭ�����С���“������ѹ�ϵ”�ķ���仯��

����Σ����ǰ�������������ۺ;��߽綼ǿ��“��ƽ��”��Ҫ��ó��ӯ��϶���й����¹����ձ���ͨ�����ʹ����ʡ���������������ӽ��ڡ����ٳ��ڣ��Ӷ�����˳�����ͨ����ߴ����ʡ����������������ٽ��ڡ����ӳ��ڣ��Ӷ���������ʵ��ȫ��ƽ�⡣

����Σ������������“��ƽ��”��Ŭ��ֻ���ڲ��ֱ����ʵ���й��������������£��������裬��ʹ����Ͷ�ʺ����ѿ�������������Ҳ�����������������“�����”������Ҫ�ǰ����ͰĴ����ǵ�����ʯ��ɳ�غ����ʵ�ʯ�͡�����˹����������������ɫ�����ô�ͷ���ľ�ģ��Լ��¹����ձ�������������Ҫ���������Ķ�����������δ���й�����������Ӷ��������ӳ��ڡ�����ó�׳��֡����ƾ����˻�����������������ˣ��������½��ˣ��ڳ��ڸ��ƵĶ���Ч�������Ե�����£�������Ч����������������ҵ�;���������˶���÷�����

�δ�Σ�����ŷ�ޣ���Ч����Ҳ�ڼ��١�һ������˽��Ͷ�ʺ�˽����������٣���һ����������Ȩծ��Σ��Ӱ���£�����Ŭ������Ԥ����֣�����ծ����Ͷ�ʺ�����������������ӡ�������ƻ��ŷ���ھ�����������Ӱ�졣

����ó�ױ�������̧ͷ��ó��������С��

����ó���������ڱ���������ܵ����ƣ�1929—1933��Ĵ�����֮���Գ�����ô��ʱ�䣬һ������Ҫ��ԭ����ǹ���ó�ױ�������Ӱ��ó�����������ӡ���2009��12�µ����ڣ�����������Եض��й���ȡ��ó�ױ�����ʩ������ÿ�ܶ��С���������ó�ױ��������ƽ��ڣ���������Ҳ��Ӧ����ó�ױ��������ƽ��ڣ����Ʊػ�����ȫ��ó�ס�“��ս”�Ժ�����������羭�ó��ڳ���������������Ƕȿ�����Ҫ������ȫ���ƽ��е�ȫ��Ͷ�ʺ�ó�����ɻ������羭�õij���������ʾ���ĸ�ʱ�ڵ����ɻ��̶�Խ�ߣ�����Խ�٣�����ó�ͻ�Ծ�����þͷ��٣��ĸ�ʱ�ڵ����ɻ��̶�Խ�ͣ�����Խ�࣬����ó�͵��ԣ����þ�˥�ˡ�������粻����ó�ױ������壬Σ��������羭�������ͽ�����������

���Ǽ�ǿ���ڼ�ܣ����ڷ�չ�ܵ����ơ�

�Ӳ�ҵ�ṹ����ŷ�����öԷ���ҵ���ر��ǶԽ��ڷ���ҵ�������Ⱥܸߡ������г���Ծ�����ڲ��ϴ��£���ŷ��“ս��”���ó�����������Ҫ��Դ�Ͷ���������Σ���Ժ�������Ͷ�С���ҵ���к��������ڻ����ļ�ܼ�ǿ�����ƽ��������Է�չ�����Ӣ����ŷԪ����Ա���������Ƿ���������˰���ӷ������ڷ��տ���������Щ���ڸ�Ԥ�ƺ������Ҫ�ԣ����������Ľ��ڸ�Ԥ��Ȼ���������ڴ��£�Ӱ����ڳ������ٷ�չ���Ӷ���Խ��������Ƚϸߵ�ŷ������������������Ӱ�졣

�����Ӷ��ڿ������羭�������ڼ�����“����̽��”֮��

��ο������羭�õĶ������ƣ�����˵�����“����˥��”��“����̽��”���������ֵ����δ�����������˵�������“����˥��”��“����̽��”��

����Ϊ���й����ã��������ã����羭�ö������“����̽��”�����������“����˥��”��“����̽��”��ͬ��“����˥��”�ĵط����ڣ�“����̽��”�ĵڶ������ڵ�һ���ף��½��Ǽ����Եģ�“����˥��”�ĵ� �������ڵ�һ���ף��½�������Եġ�

���й��������������еĵ�һ������2009���һ���ȣ�����������6.1%��֮��������������һ����������11.9%��֮����ּ��ȼ��٣���ʹ��ͽ���7%���£�Ҳ����˥�ˣ�����“����̽��”����Ϊ7% > 6%�����й����ý�30��û�г��ָ��������������ڵ͵����Ϊ“������˥��”������������������“�ŵ���˥��”��������������ʷ���鿴���й����ý��ڳ��ּ�����“����̽��”�ĸ��ʺܸߡ����ǿ�Ƶ��й������������ּ�����“����̽��”�����ᆳ�ú����羭�ø����ܸ�����ּ�����“����̽��”��

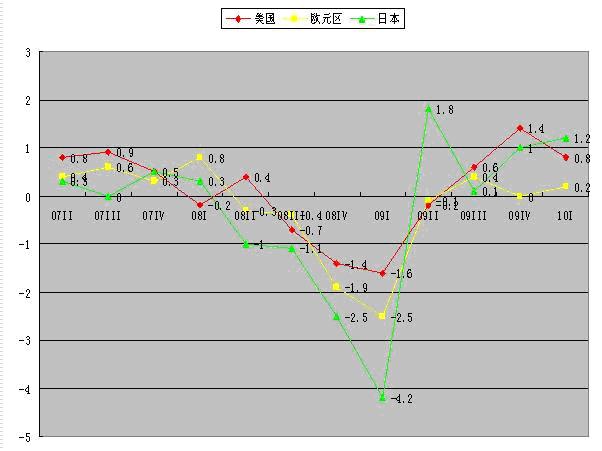

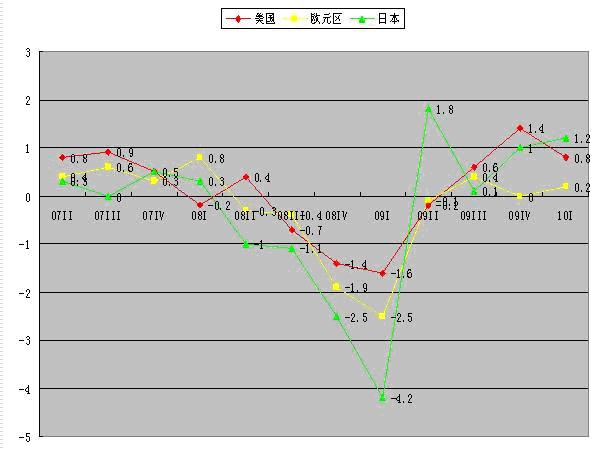

��ͼ��ʾ��������ŷ�ޡ��ձ���GDP����ͬ�������ж��μ�������ԭ���������������������������ڲ���������˽���ʱ��ھ��ø����������ú�С��ŷ�ޡ��������й�������Ҫ����������������˽���ʱ���Ͷ��Ը����Ͷ����Ϊ��û�б��ֵú���ʢ��

����ŷ����GDP����ͬ�����ٶ��ڼ���

�ӻ����������жۻ�������ͼ��ʾ��������ŷ�ޡ��ձ�GDP�Ļ����������Ƚ������������ü���������������������ǿ������Ȩծ��Σ�������ŷ�����µ�ѹ������

����ŷ����GDP���Ȼ�������ת��

�ƶ�����ŷ���ø��յ���Ҫ�����������������dz��ڡ������������й��ij������ӣ����Ҫ���й����ӽ��ڣ�Ҫ���������Ӳ�����Ҫ���й��Ͷ����г����Ӿ�ҵ��Ҫ���й���ͥ�������ѡ���2008��11�µ�Ŀǰ����Щ“����”�������� �����ǣ���Щ“����”�������µ���ս��һ������û���㹻��������������ԣ���������ͨ�����͵ȷ���ЧӦԽ��Խ���ԡ��Ӹ��������������Щ“����”�������Գ��������߲��ò��ں��ʵ�ʱ���“�dz�̬”�ع�“��̬”��

����й������������ּ����Է�������Ȼ��ʹ��������������������ó��ּ��ȼ��١�

�������������ҵ�ɹ�������ָ��������ת������ζ��˽���ʱ�������ܻ����ӣ�����ĿǰΪֹ��������������Ǻ�ǿ���������˽��Ͷ����������������������֧�ֵ������������ЧӦ�ݼ����������������������“�Գ�”����������˥������ô�������������Գ�����

2009���ϰ��꣬���������Ǹ�������������תΪ������2%���ļ��ȼ��ٵ�5%���ϣ�����һ���ȼ��ٵ�3.7%��Ԥ��������������������ơ��������������ļ��٣���Ȼ��“����”ԭ����Ҫ���Ƕ�������仯��һ�����������������������٣���һ����������������û���������ӣ���ҵû�����ӣ�����Ҳû�����ӣ�Ԥ��û�и��ơ�

�о����������������ƣ�һ��Ҫ���Ͷ����г���˥�仯������������״���ȡʧҵ�ȼý�����������ٵ���Ҳ����43���ˣ�����е��ݴﵽ45—47���ˡ����ճ�������������״���ȡʧҵ�ȼý�����������40�����һ������£����òŻ�����Ը��ա�������������������ȸ���, ����ҵû�г��ָ��գ�ʧҵ��һֱ��9.5%-10%���ң�����5�·���9.7%������ “��ҵ���ø���”�Ļ������ι̣������ܴ�������Ҫ����Ϊ�����ر�����������������

��������ǰ�������ȸ��գ���Ҫ�ǿ�������������������������������������������ܲ��ܳ������ؼ��������������Ƿ�������ӡ�������������������������û�г������ӣ����ö��ڼ������������������������ȵļ��١�

�����ñ�ŷ�����ø�������Ҫ�졣�¼��½���һ������������30%������ʷ������ߣ��й���̨�����������������13%����30������ߵģ�̩����Ȼ���ھ��ƶ���������������12%��ӡ�ᾭ����������10%��ӡ�Ⱦ��������ӽ�9%��8.6%�����������������ӽ�8%��7.8%�����������й����ڵ���Դ���ң����ö������������Ĵ����Ǿ�����������������������ô������ڱ�����죻��������8%—9%�����ǣ���Щ������ľ��������ij�����ȡ�����й����������ı��֡�

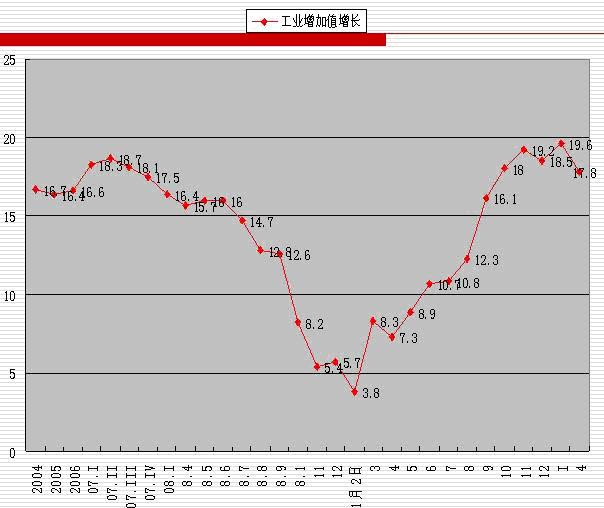

�Ӷ��ڿ����й���������С�����½�����ͼ��ʾ������������Ӱ�����Ĺ�ҵ���ã�Ŀǰ�ѵ���С���������ķ�ֵ�����ͷ���¡�

�Ӿ�����ҵ��������ҵ�ɹ�������ָ��PMI��λ��ͷ���У�5�±�4���½�1.8���ٷֵ㣬����M�����ƣ��Ӷ��������ߡ���ҵ���棬1—5�µ����������������������۵�ͬ�Ⱥͻ��������ܿ죬��4�·����ۻ����½���5�·����ۻ����½��ø��죬ͬ�����������������Ǹ�������������������������ӣ����ֿ���DZ����Զ��������Կ�档�ҵ������ٶȵı��ʺͱ��������½�������ҵ�еķ��ز��ͻ�����ʩ���ڸ��������������ز����������ij�����������ս��������ʩ���¿�����ĿҲ�ڼ��١�

������������������������Ȼ���ӽ�50%�����Ƕ�Ӧ�Ļ����ͣ�ʵ���ϱ�2008�����Σ����ǰû����������ĿǰΪֹ������û�лָ���Σ����ǰ��״̬��Ͷ��������Ȼ���٣������ʽ��ͣ���������ڽ�����Ƚ��������������������ܿ죬���۳�ͨ���������غ��ʵ���������½��ġ��ۺϿ������������ɵ��������������ܳ��ֿ��ָ�������ļ��٣�����ʹ����������������С�����½������ּ�����“����̽��”��

�����Dz���Ը�⣬�����Ƿ�����������“����̽��”�أ����ǿ϶��ġ�����Ŀǰ�ͽ��һ��ʱ�ڣ����������Ծ���������ͨ�����͵��жϺ�̬���Dz�ͬ�ġ�

�Ұ�������Ҫ���ҷֳ�“���Ĺ�”��“��Χ��”���ࡣ���й�Ϊ����“��Χ��”�����ڹ��ĵ�����ۣ���ͨ�ͣ���������������������ɫ�С��Ĵ����ǡ�Ų����Խ�ϡ�ӡ�ȡ����ô������Ⱥ��Ϣ��������ߴ�������ʡ��й���Ȼû�н������ʵ�����������������������Σ��Ŵ���2009��8�¾Ϳ�ʼ���������ز�Ҳ�ڽ�����

������Ϊ������“���Ĺ�”�����ڹ��ĵ��Ǵ���������ͨ�������������������š�����������������ʼ��Σ��ʱ����Ļ������еȽ��ڻ����Ĺɷ��˳������������������û��û�м�Ϣ���¹�����Ĭ�˶���ʾ���̼���ʩ���˳������Ѿ����죬��Ȼʵ�������������ʩ��û�н����ձ���ͨ�������dz�������CPI�Ѿ�����14���»����½�������������Ȼ���ɡ��ձ��������������ͣ����ܶ���㣬�����ܶ����룬GDPҲ�����ӣ�������Щ��û��ת��Ϊ��ҵ��ʧҵ��һֱ�Ӹ߲��£����貢û����������ͳ�����һ������������ˮƽ�ܵͣ�������������ߣ�ʧҵ�ʺܸߣ������ձ���Ը���˳��̼����ߡ�

Ϊ������ͬʱ����ͨ�ͣ��й���ӡ�ȵ����˾����壩��ͨ����ŷ�������յȷ��ᆳ���壩�������������ַ�ͨ�ͺͷ�ͨ���������ߵ�����Ҫԭ����������

��һ�������ϵ����ˮƽ��ͬ����ʳƷ�������̶��б�

���˾�����Ķ����ϵ���ܸߣ���ʳƷ�������̶Ⱥܸߡ������ϵ��Խ�ߣ���ʳƷ�������̶�Խ�ߣ�����ζ�ŵ�ʳƷ�Ĺ����ϵ�����仯��ʳƷ�۸�����ʱ��CPI�ͻ����ǡ�������ҵĶ����ϵ���ܵͣ���ʳƷ�������̶Ⱥܵͣ�ʳƷ�۸����ǣ���Ӱ���С�����˾�����Ķ����ϵ���ܸߣ���ʳƷ�������̶Ⱥܸߣ�ʳƷ�۸����ǣ���Ӱ��ʹ�

�����Ϊ���Ե����������Ҫ������ũ��Ʒ�������������ڡ��ֺ�Ӱ�����ʳ��ũ����Ʒ������ũ����Ʒ�����½�������Ͷ�������������ӣ���Ȼ���ʳƷ�۸����ǣ���Ȼ��ʹʳ�������ȸߵĹ��ҵ������ˮƽ���ǡ�

�й�������ʳ����Ԥ���������ӣ���ʳ������Ϊ���㣬ȫ��CPI�Ƿ��������Կ�����“3%����”���е��·ݿ��ܻᳬ��4%����ȫ�겻�ᳬ��3.5%����ӡ�ȵ����˾������ͨ�������ʿ��ܻ���й�Ҫ��һЩ��

����۱仯�ij������ƿ����й�ǰ30��CPI�������5.7%�����У�80�����90�����ƽ��ÿ������7.8%���ң���ʱ�Ƕ�ȱ����ʱ��������ṹ��������ʱ����ͷ10�꣨2000-2009�꣩��CPI������Dz���2%���ڶ�ȱ����ʱ�ڣ�ũҵ����Ч�ʵ��£��������ߣ����ѵĶ����ϵ���ϸߣ���ʳƷ�������Ⱥܸߣ�������ǵij���ˮƽ�ϸߣ�����ṹ��������ʱ����ũҵ����Ч����ߣ��������ӣ����ѵĶ����ϵ�����ͣ���ʳƷ�������Ƚ��ͣ�������ǵij���ˮƽ�½��͡����ǣ�Ӧ�Խ���Σ��ʱͶ���ϴ������Һ��Ŵ������ʹ����ͨ������ѹ������

�ڶ�����������ɳ��Ŀռ䲻ͬ������������ͨ��ѹ���б�

ŷ������������������ṩʳƷ�������Ծɻ��²����������ѣ����Ǻ��ٲ�������Ͷ�ʺ������ѣ������̼��Ĺ���������١�

���й���ӡ�ȣ����˴̼�˽������������ҵ����硢���������⣬���������ӹ����������̼�����Ͷ������������������й�“4���ڴ̼��ƻ�”�кܶ���Ŀ�ǻ�����ʩ���裬����������������������ٹ�·��ũ�幫·��ˮ���������ȡ���DZ���������˾�����Ĺ��������������Ͷ������Ŀɿ����ռ�ϴ�����ҵĹ��������������Ͷ������Ŀɿ����ռ��С�����������������Ŀռ�������𣬾�ʹ�����˾�����ͷ�����Ҳ������������� ͨ�����͵�ѹ����ͬ�����˾����������������ͨ������ѹ���ϴ����������������ͨ������ѹ����С��

�����������ʱ���������ͬ��������ͨ������ѹ���б�

����Σ���Ժ�ȫ�÷�չ��ּ��ٵ�����������Ҫ�ؿ����ʱ�Խ��Խ����������ᆳ���壬�������˾����塣�����ʱ�����������ı仯��������Ӱ�쾭��������Ҳ��Ӱ��ͨ�����͡������ʱ����뷢����ҵ��������٣����������������������Ҳ��������෴���������˾�������������ӣ����������ӿ죬�������Ҳ��ӿ졣

���ᆳ��������Ч������Լ�������ö��ڿ����������Ȼ���١����˾�����ͨ����������Ӱ�죬���ö��ڿ���������Ҳ����٣���������羭�ó��ּ�����“����̽��”�Ļ���Ե�ɡ�

������羭�ó��ּ�����“����̽��”��һ���ĸ��ʣ����б�Ȼ�ԣ���ô�����Dz���Ҫ��2008��2009��������ȡǿ�ҵĴ̼����ߣ��ƶ����úܿ���ȥ�����ȴ̼������������������ʹ��Դ�۸��Եؿ������ǣ��������Ƕ���Դ�������Ⱥܸߣ���Դ�۸�Ĺ������Ƿ�����ǿ�������Ķ��ۿ��ƣ����ǵ���Դ�ɱ�����ߣ�����Դ�۸��ƶ���ͨ�ͣ����Ҹ�����Ҳ���Գ�������ˣ�����Ӧ��“����̽��”Ҫ������Ҫ����δ�����������ij����ԣ��շ�������䡣

���“����̽��”�����������ߺͲ��Կ������¿��Ǻ�ѡ��

��һ������“����̽��”���ᣬ�ӿ�ת�䷢չ��ʽ�ͽṹ�������ٽ�����������“��̬����”Ŀ�굼���£�ʵ�ֳ����Ƚ�������

�ڶ�������“����̽��”���ᣬ�ӿ촴�¡�����Ҫ�������ƴ��»�������ʹ��ҵ���ƶȴ��ºͼ������¡�ȫ���ƽ���ԴƷ�۸�ĸ�Ͳ�Ȩ�ƶȸĸ�ӿ����ʺͻ����г��������Ƶ�������ҵ¢�ϣ�������չ�����ں���Ӫ�ʱ���Ϊ���ó�����Ч�����������ߺ�����������

����������“����̽��”���ᣬ�ӿ����˲�ҵ��չ����������ҵ����ȼ�˰���ṩ����֧�֣��������˲�ҵ�ķ�չ�ɱ���ȫ����Ƹ������˲�ҵ�ķ�չ������

���ģ�����“����̽��”���ᣬ����ս������Դ�Դ������ر������ӶԿ����Դ��ֱ�ӿ�Ȩ��Ȩ����ս�����չ���

���壬����“����̽��”���ᣬ�������ʴ����ṹ�����ٹ��ʴ����еĻ������ʲ����ر��Ǽ���������ծ����ȫ�ö��ڼ��١��ʲ��۸��½������£������ֳ��������������ڶ����ʱ����������������ʽ�����ҵ��Ȩ�ȡ�

�������ָ�����ǣ�������羭�ú��й�����“����̽��”��ʱ����ܲ���ܳ����������в��������ڵ�С���ڱ仯���ƿ������“����̽��”������2011�����н�������20011���°��꣬���羭�õ�“��������”����ת��Ϊ“ͬ������”�������������Ҫ����ǰ�ڲ�ȡ�ij�ǿ�������ߣ�Ͷ�µĴ������ң���������Ϊ��ǿ���������ͳ���ͨ�����͡��������羭�ó����������ܷ�����������ҽ����������ʱ�������ǣ�“����̽��”������ж���“��������”�ǿ���Ԥ�ڵġ��Դˣ�����Ҫ��������